スピンアウト税制によるM&Aの活発化

camera_alt

(写真=mantinov/Shutterstock.com)

camera_alt

(写真=mantinov/Shutterstock.com)

平成29年度税制改正大綱が閣議決定されました。その中に、今後M&Aを活発化させると予測される、スピアウト税制が新たに設けられる予定です。企業の再生や新陳代謝の促進、産業内での事業統合・再編など経営に大きな影響を及ぼすと思われ、大変注目されています。

スピンアウト税制について

今改正により、タックスフリー・スピンアウトが可能となります。すなわち、新たな要件を満たす場合、株式の移転だけで事業部の切離し、完全子会社の独立を無税ですることが可能になります(適格組織再編)。

現行法では、会社から事業部門を切離し独立させる場合や、完全子会社関係を解消し独立させる場合、分離元会社に親会社などの支配株主が存在しないと、非適格組織再編となって、様々な課税関係が生じてしまいました。

税務上、適格組織再編となるか非適格組織再編となるかは、とても重要です。

なぜなら、非適格組織再編となると、資産の移転で課税され、株主にも課税される可能性があるからです。

今改正で新設された適格スピンアウトは以下の2形態になります。

ここで、スピンオフとスピンアウトの用語の確認ですが、スピンオフもスピンアウトも、企業内の事業部門や、活用仕切れていない資産や研究開発成果などを切り離し、一企業として独立させることです。そして、元の会社と独立先の関係で、資本関係が続く場合をスピンオフとし、資本関係がなくなる場合をスピンアウトと一般的に使われています。

今回の税制改正で創設された分割の手法は適格スピンアウトですが、経産省の税制改正についての説明の中で「経営戦略に基づく 先を見据えたスピード感のある事業再編等を加速するため、特定事業を切り出して独立会社とするスピンオフ等の円滑な実施を可能とする税制の整備を行う。」 として、一括してスピンオフを使用していると思われます。

本記事内では、一般的な用語に基づきスピンアウトを使用しています。

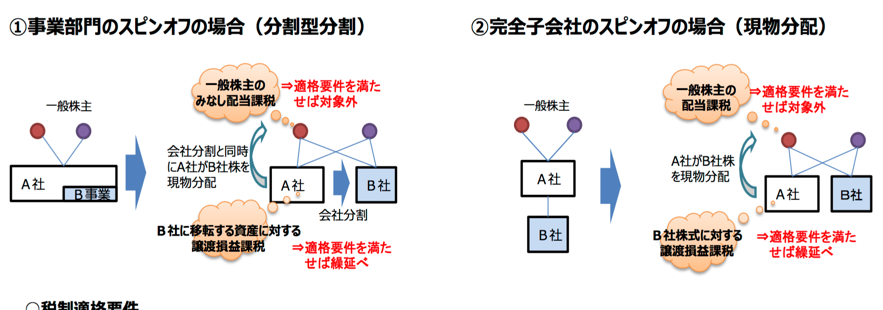

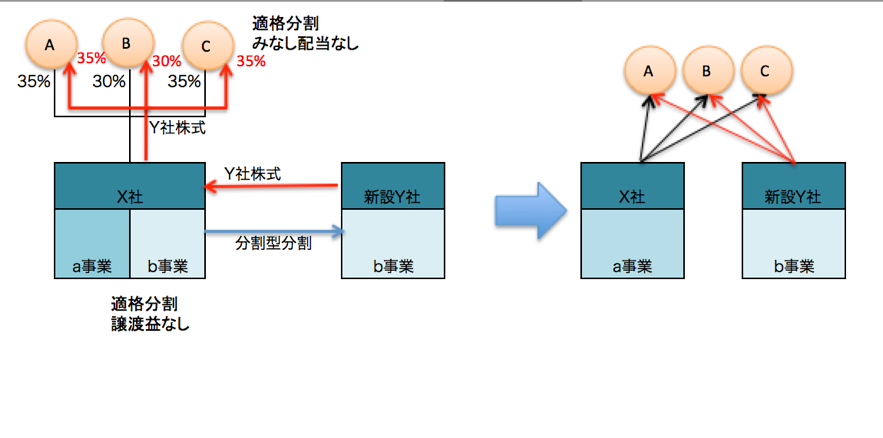

①事業をスピンアウトする―分割型分割について

分割型分割を詳しく見てみます。

【図1】

図1にある分割型分割とは、

X社がb事業を新設会社Y社に事業分割をします。そして、事業の対価としてY社の株式を受取り、このY社株式を直ちに株主に現物分配します。X社とY社には資本関係は無くY社は独立します。a事業とb事業に事業関連性はないものと仮定します。

これが改正によって新たに適格組織再編とされる分割型分割です。

これまで、図1は常に非適格組織再編となっていました。

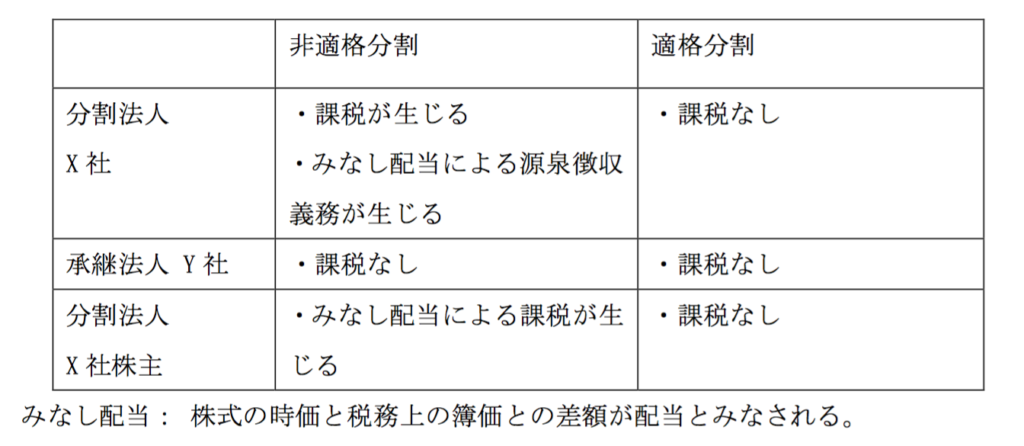

非適格分割と適格分割の場合の課税関係の違いは以下のようになります。

以上のように、分割会社と分割会社株主に課税される非適格判定となる分割は、選択されにくい状況でした。このことが、コングロマリット・ディスカウント(注)を克服できず、企業価値を高める足かせになっていたと考えられていました。今後は、上場会社の埋もれていた事業を切り出して企業価値を高める事が可能になると期待されます。

(注)複数の事業を営んでいる場合に、それらを個別に営む場合よりも、事業価値の総和が市場で低く評価されること。

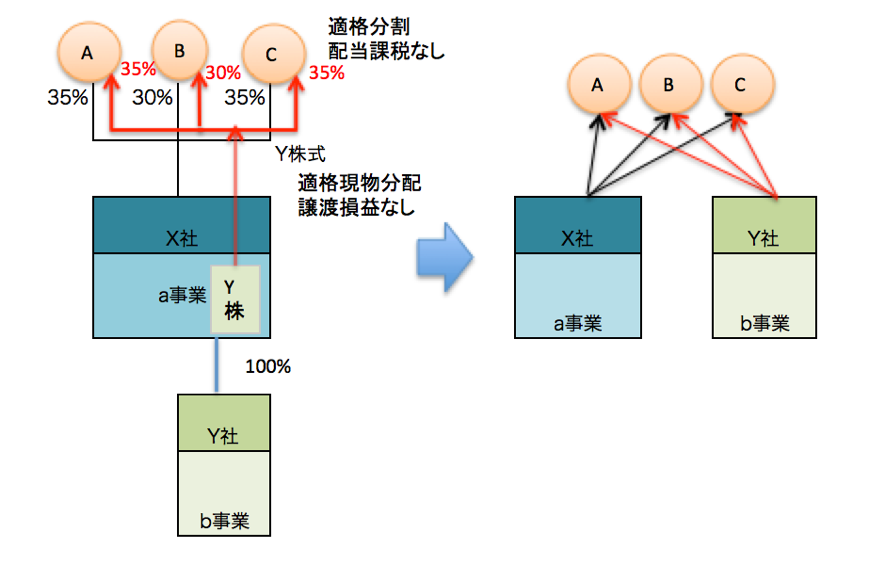

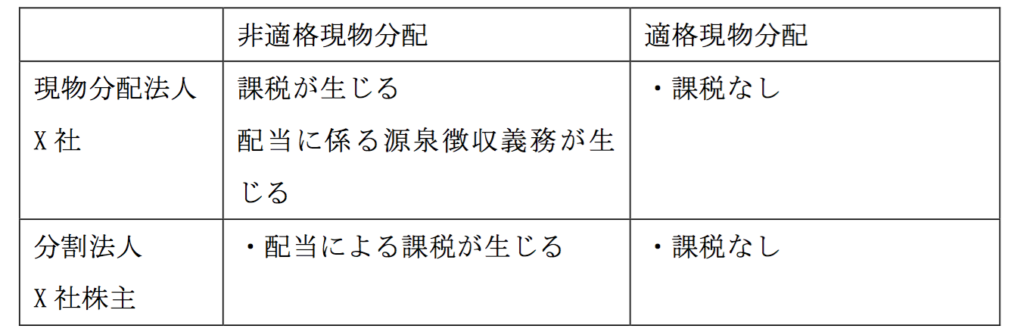

②子会社のスピンアウト―100%子会社の株式全部を分配する現物分配について

100%子会社の株式全部を分配する現物分配を詳しく見てみます。

【図2】

親会社は保有する子会社株式を全額、株主の持株数に応じて株式のみ交付します。X社とY社には資本関係が無くなりY社は独立します。

これまで、図2は常に非適格となっていました。

現物分配時の非適格、適格の課税関係の違いは以下になります。

スピンアウトされた会社は、迅速、柔軟な意思決定が可能となります。さらに、会社独自の資本調達が可能となり、完全子会社を上場させる事従来は埋没していた必要な投資が実施可能になることが期待されます。

まとめ

上記のスピンアウト税制に関する改正は、2017年4月1日以後に行われる組織再編について適用されます。

「攻めの経営」を促し、企業価値の向上が期待される、スピンアウト税制は今後の経営判断に大きな影響を与え、企業グループ内組織再編にとどまらず、多様なスキームでのM&Aが活発に行われると思われます。

](https://s3-ap-northeast-1.amazonaws.com/leaders-online/2020/10/tie_large_5a27d635-3956-4fac-8356-b37442f9cf96.jpg)

](/img/noimage.jpg)