資本政策の概要とその失敗例について

camera_alt

Shutterstock_ZozerEblolaさん

camera_alt

Shutterstock_ZozerEblolaさん

資本政策とは

資本政策とは、必要資金を充足する資金調達、株主利益の適正な実現、株主構成の適正化等の複数の目的を果たすための新株発行・株式移動等の手段を伴う財務計画をいいます。IPO(新規株式公開)に向けて、資本政策の失敗によりIPOを断念せざるを得なくなる事例もあり、資本政策は非常に重要な事項の一つです。

資本政策の目的とは

資本政策の主な目的とその内容は、以下の通りです。

①資金調達

資本政策の目的としては、まずはエクイティ(株式発行)による資金調達があります。資金ショートを防ぎ、かつ、事業の成長を促進するために、必要なタイミングに必要な金額を調達することが求められます。

②安定株主対策

これは、株主構成の是正ともいいます。企業の長期的な安定経営のために中長期的に株式を保有し続ける株主の確保をいいます。創業者の保有する株式(議決権)を一定比率確保することによる経営権の維持にも留意が必要です。

③株主利益(創業者利潤)の確保

IPOによる創業者や既存の株主の利益を確保することをいいます。

④インセンティブプラン

役職員に対して株式やストック・オプションを付与することでインセンティブを与えることが可能となります。

⑤株式の流動性確保

上場後の株式の流動性を高めるために、1単位当たりの株価を投資家が投資しやすいように調整することが求められます。

⑥関係会社の整理

関係会社の必要性を検討し、必要に応じて株式移動、合併、株式交換・移転、会社分割、清算等を行います。関係会社の整理の内容は、(連結)財務諸表の作成の範囲、内部統制の整備・運用の範囲、監査の範囲等に影響を及ぼすことになります。

なぜ資本政策が重要なのか

これは、資本政策は一度実行してしまうとやり直しができない性質があり『後戻りができない』からです。一度、発行し登記した株式の存在を後からなかったことにすることはできません。資本政策の策定においては、上場準備の初期段階から慎重かつ十分な検討が必要になります。

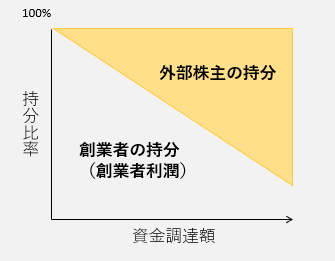

資金調達と持分比率の関係

外部からの資金調達額と創業者の持分比率はトレードオフの関係にあります。資金調達額が増えれば増えるほど、創業者の持分比率が低下することになります。従って、外部株主からの資金調達をどれくらい受けるかは、創業者の持分比率を考えながら実行していくことになります。

資本政策を立案する際には、資金調達需要と創業者の利潤や創業者の議決権比率の確保とのバランスを考慮する必要があります。会社創業時に多くの株式を外部株主に持って頂いた結果、IPOの際に創業者の持分比率が低くなってしまう事例もありますので、慎重かつ十分に検討して進めていく必要があります。

資金調達時株価と放出株数の関係

外部からの資金調達時に算定される自社の株価が高ければ高いほど、外部からの資金調達時に外部に放出される株数が少なくて済みます。

株式の発行により1億円を調達するケースを考えてみましょう。株価が5億円の場合では20%の株式を放出することになります。一方、株価が10億円の場合では10%の株式を放出するだけで済みます。従って、株価が高いほど放出する株式数が少なり、株価は放出する株数に非常に大きな影響を与えることになります。

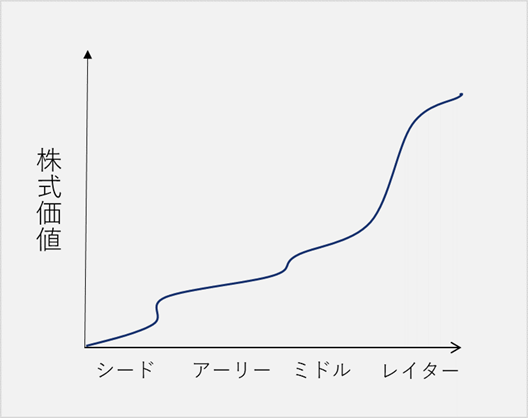

企業の成長ステージと株価の関係

しかし、株価が高ければ高いほど良いというものではありません。高すぎる株価をつけると、次回以降の資金調達を困難にしてしまう可能性があります。

ベンチャー企業は成長ステージが上がるにつれて、形成される株価が上昇することが一般的です。前回の資金調達ラウンドよりも低い株価で新規に資金調達を行うことになった場合、既存株主の株式価値の希薄化が生じることになるため注意が必要です。既存株主からの反対により資金調達ができない事態も起こりえます。IPOに向けて、資本政策上、通常は株価を徐々に高めていくことが必要になります。

資本政策の失敗例

最後に、資本政策の失敗例を挙げたいと思います。一度実行した資本手続はやり直しができない(後戻りができない)性質があるので、これらのような失敗例に陥らないよう、資本政策の策定においては、上場準備の初期段階から慎重かつ十分な検討を行うことが必要です。

創業資金の大部分を出資してくれた知人が株式の大半を保有しているが、経営には全く関与してくれない事例があります。会社が成長するにつれて株価が上がっていくため、創業時に出資してくれた方から後で株式を買い戻すことが難しくなっていきます。

上場前に知人に明らかに低い株価で株式を譲渡したが、上場審査で株価の妥当性を説明できず問題となった事例があります。上場準備において、客観的な株価算定を第三者機関に依頼し株価を計算し評価することが行われますが、その株価と大きく乖離した株価で譲渡すると上場審査で問題となり、また、税務当局から指摘される場合もあるので留意が必要です。

上場前の初期段階で高い株価で資金調達をし、株価を下げることができなくなり、次の資金調達がしにくくなってしまった事例があります。高い株価で資金調達してしまうと、次のラウンドで株価を下げて資金を調達せざるをえなくなった場合に、既存株主に株式の希薄化による損害が生じてしまうため、株価の設定は慎重に進める必要があります。

創業初期のメンバーにストック・オプションを付与しすぎて、潜在株式比率が高すぎるため、主幹事証券会社より上場前の行使や失権などを求められた事例があります。ストック・オプションの比率は通常上場時に約10%といわれることが多いです。

創業初期に出資をしてくれた株主が反社会的勢力であることが発覚し、上場スケジュールが遅延した事例があります。株主になる方が反社会的勢力でないことを十分にチェックすることが重要です。

創業メンバー3人で持分を3等分した結果、意見が割れた際に経営上の重要な意思決定ができずに、株主総会が実質機能不全に陥っている事例があります。株式は株主総会の決議要件(普通決議は過半数、特別決議は3分の2以上)などを考慮しながら、安易に分散させないことに注意が必要です。

南青山リーダーズ編集部

企業価値、株価算定等についてのご相談は、以下からお気軽にお問い合わせください。

](https://s3-ap-northeast-1.amazonaws.com/leaders-online/2020/10/tie_large_5a27d635-3956-4fac-8356-b37442f9cf96.jpg)

](/img/noimage.jpg)