為替変動リスクが少なく、海外投資には好機!

ここ数年、為替レートの変動が少ない年が続いています。筆者は1980年代から為替・金利の動きを見ています。

最近の為替レートの動き

海外投資の好機か

1980年代、1990年代は、プラザ合意、日本のバブル崩壊、アジア危機、日銀の為替介入、日米金融当局の利上げと利下げなどがあり、ドル円は大きく変動しました。

欧州に目を転ずると、EUの通貨統合、ポンドに立ち向かったヘッジファンドの重鎮ジョージ・ソロスの信念に基づいたポンド売り等、大きくイベントがありました。多くの名だたる投機家が活躍する時代でありました。

ドル円に関しては、年間の振れ幅が10円以上ある年がかなりありました。筆者もディーラーとして腕を振るった良い思い出、悪い思い出が数々あります。

しかし、最近の為替レートの動きを見ていると、本当に動きが少ないです。先週の日経新聞(11月21日「円の「低温相場」一段と」との記事を見て、寂しい思い出がありました。

しかし、これは海外に投資する投資家にとっては好機でもあるのではと思った次第です。海外の不動産を含めた金融商品に投資する場合には、どうしても為替リスクが付きまといます。

しかし、年間変動率、そして数年の変動率が少ないということは、それだけ投資商品のキャピタルゲイン(金融商品の価格の変動により得る収益)とインカムゲイン(金融商品の金利収入)を獲得でき、為替リスクをそんなに気にしないで投資できるのではないかと、最近の為替レートを見るたびに思います。

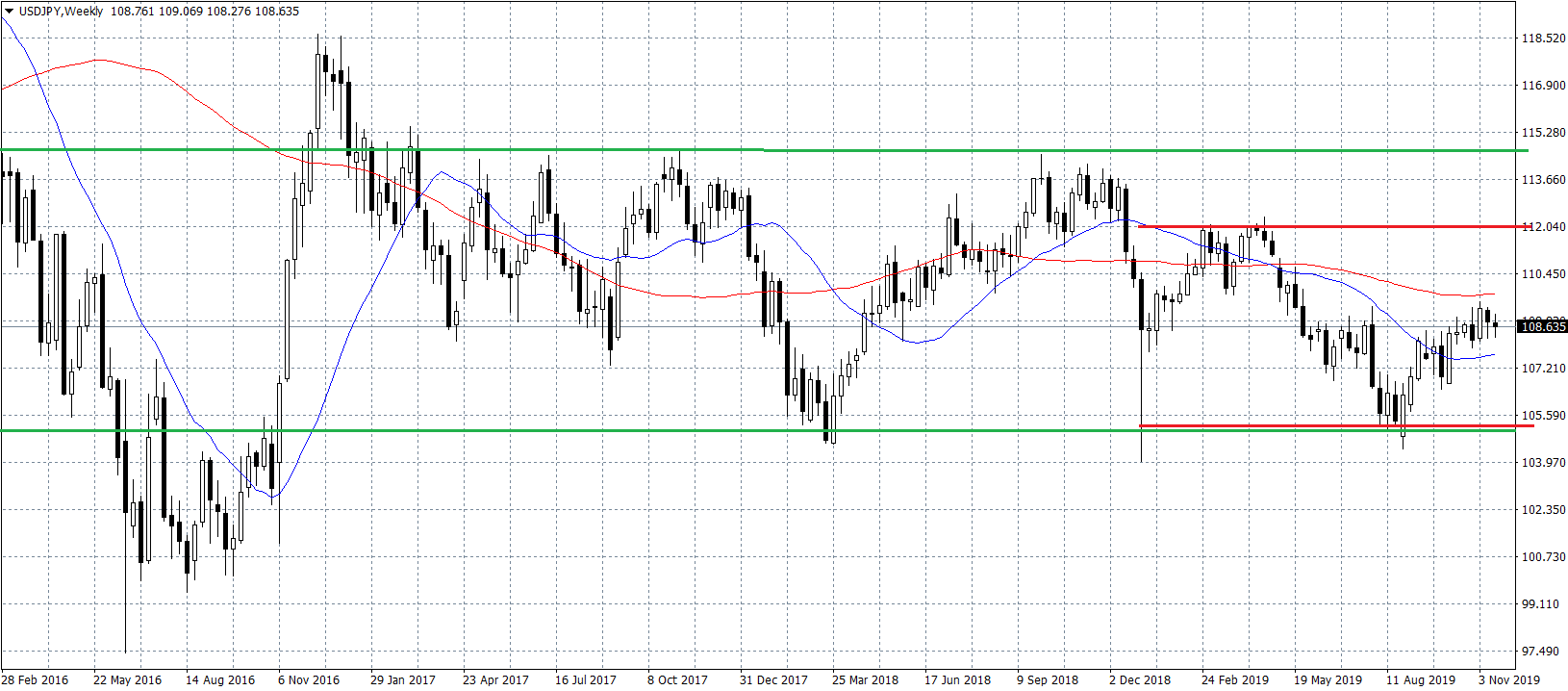

ドル円のチャート

それではドル円のチャートを見てみましょう。下記のグラフは過去4年間のレートの動きを週足で描いたものです。緑の線は概ね115円と105円です。2016年後半からは見事に115円と105年のレンジに収まっていることが分かります。そして今年の変動幅を赤の線で示しました。

今年1月の大きな変動は、正月の薄い流動性の中、トランプ大統領の中国に対する関税引き上げのニュースが駆け巡り、為替が瞬間的に大きく変動したことによるものです。ノイズとして消去しても良いのではと思います。今年に限って見ると、概ね112円と106円のレンジに収まっていると言えます。

この要因をちょっと解説してみましょう。

金利の動きについて

当面の利下げは行われない?

金利の動きです。日米金融当局の動きが共に緩和的な動き、つまり逆説的に言えば、ドル金利と円金利共に上昇しない環境になってしまっていることがあげられます。

米国サイドでは、FRB(米連邦準備理事会)は、FOMC(米連邦公開市場委員会)で7月から3回連続の利下げをしています。(前回レポート「リスク志向の金融市場」を参照ください。)

筆者の考えでは、年内据え置き、そして来年前半の時期に1回利下げして、その後当面の利下げは行われないと考えています。金利の動きがそれを物語っています。

長期金利の動きを10年債で見ると、直近は1.75%水準です。概ね2.00%から1.50%のレンジに収まっています。(前回レポート「リスク志向の金融市場」中のグラフを参照ください。)

FOMCが3回利下げ実施をしたにも関わらず、1.50%を大きく下回ってこないことが分かります。米経済は、米中貿易摩擦が解決していないにも関わらず、大きな景気後退局面には陥っていません。むしろ好調と言えます。利下げが保険となっているようです。

NY株価堅調の動きになっており、リスク志向になっています。トランプ大統領からのFRBに対する利下げ要求圧力が強いにも関わらず、この金利堅調の動きとなっています。

この先、米ドル金利は大きくは下げない、むしろ来年後半からは上昇する方向ではと考えております。しかし大きく2.00%を上回ってゆくことはないのではとも思っています。

金融政策手段を失った日本銀行

日本サイドを見ると、日本銀行は金融政策の手段は限られてきています。日本銀行は、金利政策のフォワードガイダンス(この先の金融政策の方針)として、長短金利のイールドカーブ・コントロール)の中で、短期金利を-0.1%のマイナス金利の適用と、長期金利に対しては、10年債金利をゼロ程度で推移するように、長期国債の買い入れを行うとしています。年間約80兆円程度の国債購入を実施するとしています。

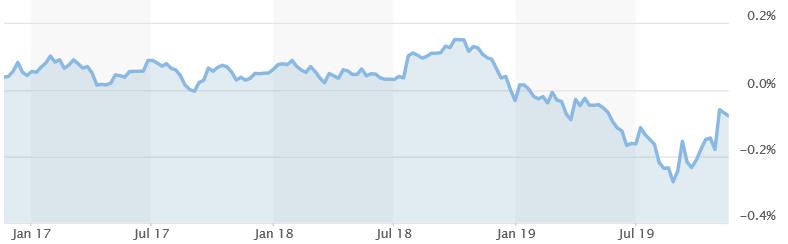

下記(出所:ウォール・ストリート・ジャーナル紙)は日本国債10年の利回り推移を示しています。3年間の利回り推移を示しています。

これを見ると一目瞭然、10年国債の金利は過去3年間プラス0.2%とマイナス0.2%程度の合計0.4%のレンジに収まっています。10年金利は本当に小動きです。

日本銀行は、民間銀行の収益改善のために、長期国債買い入れ銘柄を10年債から5年債と短期に転換するとの話、そして短期金利ではもう少しマイナス金利を深堀するとの話も出ています。全く金融政策手段を失った日本銀行と言えます。

大きな変動はない?

日米の金融当局の動き、そして金融政策を見る限り、どちらも今後大きく金融政策を転換するとは思えません。米国は追加緩和が来年あるのか、そして日本は追加緩和の温存を続けています。日米金利差の観点からも為替理論からして大きく変動することはないと考えられます。

貿易収支の検証

需給は拮抗している

貿易収支を検証してみましょう。日本の貿易構造を見ると、これまでは日本は輸出企業のドル売り・円買い需要が強かったです。しかし2011年の東日本大震災以降、石油・天然ガスなどエネルギー輸入が増えて、貿易収支が昔ほど黒字にはなっていません。

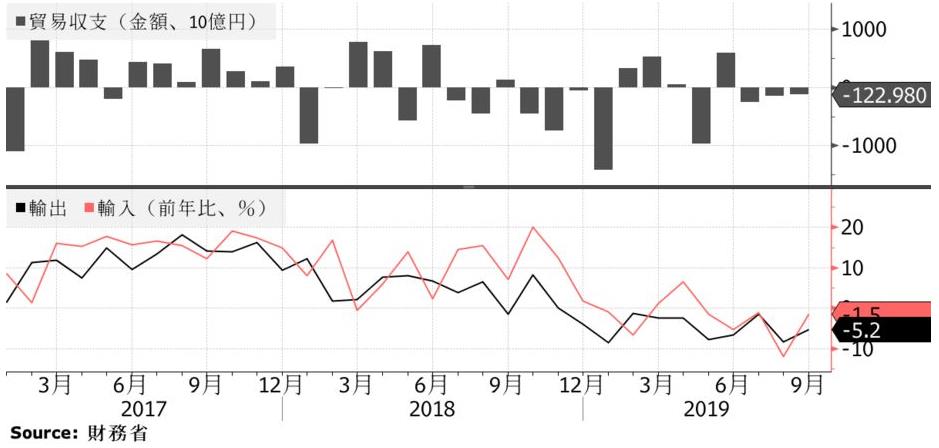

下記グラフ(出所:財務省:ブルームバーグ)は、過去3年間の月間貿易収支の黒字・赤字を棒線グラフ(上段)、輸出(黒線)・輸入(赤線)の双方を折れ線グラフで示しています。

これを見ると、貿易黒字の傾向か、それとも貿易赤字の傾向かが見て取れません。輸出額と輸入額が拮抗していると言えます。そのことは、貿易収支を見る限り、円売り(輸入企業)、円買い(輸出企業)が偏ることはない、つまり需給は拮抗していると為替市場は読み取ります。貿易収支が為替変動要因とは考えづらいです。

資本収支を見た結果

資本収支を見ると、日本企業が海外工場に投資して、そこで得る投資利益は海外で再投資されるために、直接国内に還流することは少ないと言われています。

また、本邦投資家による海外金融商品に対する所得の円転換(円買い)需要も市場に大きく動かす要因にはなりません。そして日本企業による海外企業への買収も最近は大きく為替を動かす要因にはなっていないと言えます。

シカゴCMEのポジション

為替業界での注目

最後に、海外の投機家の円に対する投資額はどのようになっているのか、シカゴCMEのポジションの動きを説明したいと思います。ヘッジファンドなどの米国投資家の動きとして、為替業界では注目しているものです。

これを見ると、昨年、一昨年には10万枚以上のポジションを持つこともあったのですが、今年は3万枚程度と、それほど大きなポジションを持つことはなくなってきています。

このことは、リスク回避の円買いと言っても、極端に大きなポジションを持たない方針のように思います。シカゴのヘッジファンドの円に対する投資に興味が薄くなってきているのではと思います。

まとめ

上記にあげた三つの要因から、円の変動幅は少なくなってきています。現状の108円から上に112円、下に106円と振れても、それぞれ3.7%、1.8%です。

ドルが上昇すると3.7%が総利益に上乗せされ、逆に下落すると総利益から差し引かれます。これをキャピタルゲインとインカムゲインでカバーできると考えると、海外投資も大いに妙味のあるものだと言えます。

クラウド商品でも海外不動産を扱った商品がありますが、為替の観点から見ると、そのリスクは少ないのではと筆者は思います。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。