中国も苦しい経済状況では?

米中の貿易摩擦が一向に解決の方向に向かわないなか、米国、欧州そしてオセアニア地域などの景気後退が観測されています。

米国のFRB(米連邦準備理事会)は次回FOMC(米連邦公開市場委員会)で利下げ予想を暗に発表、欧州ではECB(欧州中央銀行)が利上げ時期の先延ばしを発表、オーストラリアではRBA(豪準備銀行)が今月利下げを発表、そしてニュージーランドではRBNZ(NZ準備銀行)が先月利下げに踏み切っています。

米中摩擦のもう一つの当事者である中国の景気はどうでしょうか?

中国は共産党政権が仕切る管理資本主義とも言える経済となっており、その本当の姿が見えにくい面がどうしてもあります。中国の最新のGDP(国内総生産)は、昨年通年の数字で6.6%と発表されているのが最後です。

中国の現在の経済はどのような状態にあるのか筆者は強く興味を引かれているため、少ない情報をもとに推測してみたいと思います。

中国5月製造業PMI

5月末発表となった中国5月製造業PMI(購買部担当者へのヒアリングをもとに景況感をインデックス化したもの)は49.4という悪い数字が出ました。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は、2009年以降の数字をグラフ化したものです。これを見ると、米中双方が貿易摩擦で追加関税を課する動きの影響が出ているようにも見え、景気の判断の分岐点である50を5月の数字は下回ってきています。

グラフでは2015年と2016年に50を下回ってきて以来の、非常に悪い流れであると言えます。この数字が更に悪くなる、つまり48の水準にまで到達する局面になると、やはり中国も米中貿易摩擦の影響を強く受け始めたのではないかと推測されます。今月末に発表される最新の数字に注目しましょう。

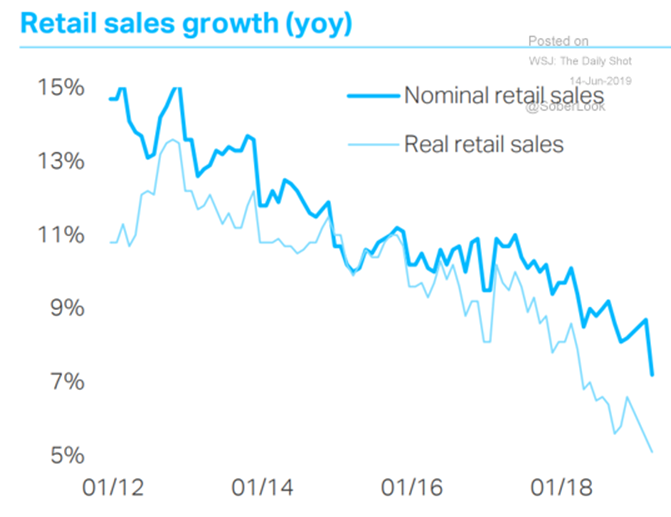

そんな悪い経済と推測される中国でも、散発的にその兆候を伺える数字が発表されており、中国人の消費動向を伺える数字に小売売上高があげられます。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は、小売売上高の推移(前年比ベース)を示したものです。太い青線が名目、細い青線が実質の推移を示しており、共に昨年から今年にかけては右肩下がりの悪い流れを辿っているようです。

これまでのような10%を超える高い小売売上高を示すことが出来る時代は既に過ぎ去った感があり、直近の数字は5月8.6%となっています。内需が冷え込む兆候のある中国経済と言え、それには微妙に米中貿易摩擦が直接間接に影響しているのではと思います。

自動車販売の推移

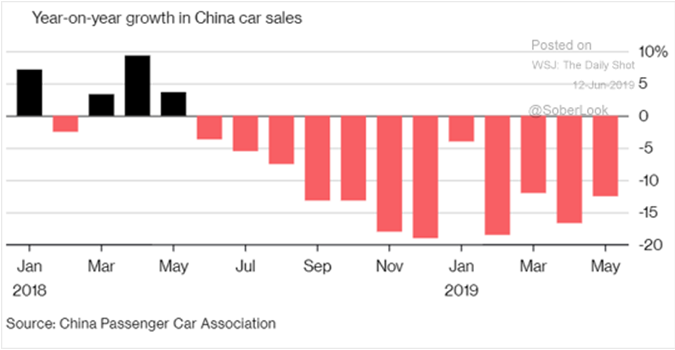

そこで、代表的な内需の強さが伺える自動車販売の数字を見てみましょう。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は、自動車販売の推移を示しています。新車・中古車の販売を含めたものであると推測し、これによると昨年6月以来前年比割れの数字となっています。特に昨年秋以降の米中貿易摩擦が始まった時期以降の販売高の落ち込みが目立ちます。

新車販売に関する数字としては、5月新車販売件数が16.5%前年比で落ち込んでいるとの報道がありました。全体の8割を占める乗用車が17.4%減、商用車が11.8%減となっています。

今後中国経済は悪くなってゆくとの景況感をもつ消費者の悪化心理から、買い控えをする中国人消費者の行動であるのではないでしょうか。

販売悪化が進んでいるのが中国メーカーのようですが、良質な商品を求める消費者行動から日系メーカーのホンダとトヨタ自動車は売り上げを伸ばしています。

中国政府は環境悪化からナンバープレートに制限を設けたり、また電気自動車への乗り換え促進といった政策を打ち出しています。しかし、消費者の行動を上向かさせるまでには至っていないようです。

不動産動向

もう一つの消費動向を探る数字は不動産動向です。

こちらは、都市部での不動産価格が高騰したためにどうしても手を出せないといった消費者もあるようで、不動産は高止まりの動きとなっています。

また日本の不動産業界では、昨年から中国人投資家がこれまで東京、大阪、福岡で投資目的で購入した不動産物件を売りに出す傾向が続いていると筆者は耳にしました。

ここでもやはり、中国の景気減速感から、当面不動産は売却して利食いをして、手元に資金を確保しておきたいという中国人投資家のディフェンシブな心理が働いているように思います。

中国政府の動き

中国でも内需中心に消費が冷え込む気配を示している中、中国政府も景気対策を打ち出す方針のようで、景気刺激策の一つとしてインフラ建設促進に動いているようです。

金融を除いた総債務のGDP(国内総生産)に対する比率が今年3月末で248%と過去最高を更新し、昨年12月末から上昇幅は5.1ポイントと3年ぶりの高水準ということです。

地方政府の借金が拡大する方向で政策を修正する方向に動いていて、また金融機関の融資が今年第1四半期には、6.3兆元(約100兆円)と四半期ベースでは過去最高を記録しています。

不良債権が膨らむ傾向のある中国企業への融資はリスクを伴います。そのようなリスクを内包しても、景気浮揚させることが第一と考えている中国政府の動きではと推測します。

中国人民銀行も緩和政策の打ち出しており、今後も預金準備率の引き下げを行う方向にあるようです。こちらでも情報が十分公開されていなく、どこで最新の預金準備率を検証すればよいか筆者は苦労しています。

しかし預金準備率引き下げの方向にあるのは確実なようであります。

分かりにくい中国の経済統計ですが為替の動きは明確で、為替金利が専門領域である筆者にとっては分かりやすいのです。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は最近の米ドル/人民元の為替レートの昨年7月から今月までの動きを示しています。

これを見ると、昨年後半から人民元高の動きにあり、そして今年4月からは6.700水準から急激に人民元安の動きになっています。そして5月に入ってからはピタッと動きを止め、レートの変化がない状態となっています。

こんな為替レートは全く不自然な動きと言え、一部にはうがった見方もあるようです。

4月初めの人民元急落局面では、中国政府が輸出増進のために意図的に人民元を操作しているのではないかとの観測です。今月末の大阪でのG20で米中首脳会談を控え、中国が人民元安を一旦阻止しているのではないか、と。

現在は1米ドル=6.8800人民元であるようです。

まとめ

これまでの解説を総合すると、中国の内需は冷え込む兆候を抱えています。そして中国政府は財政金融共にリスクを内包するものの、積極的に景気浮揚策を図っているようです。

それは人民元操作にも及んでいる可能性があり、情報が全て公開されない中国の統計では一部操作して公開されている経済指標もあるようです。それでも、やはり景気後退の可能性は強いのではと思います。

西側世界の経済も景気後退局面にあるようで、グローバル経済が冷え込む状況が当面続く可能性があると思います。

債券・金利が世界的に低下し、株式市場でも上海総合指数も大きく上昇しておらず、米国株式市場のみ何とか上昇傾向にあるようです。

今年はやはりキャピタルゲイン投資、つまり株式では稼げない相場観がまだまだ続くように思います。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。