夫の給与収入1120万円を超える場合の就業調整

夫、妻、子供1人(高1)の3人家族です。平成30年度納税通知書が届き、給与収入が1120万円を超えて記載されています。現在パートで働いていますが、雇用保険に加入しない範囲で、2カ所の企業で掛け持ちしています。子供は精神障害3級の認定を受けております。総所得が628万円を超えるため、特別児童手当は受けられません。子供の事で何かと費用がかかるため、パートで稼ぎたいです。私はいくらまでに就業調整すれば最も節税できますか?

query_builder2018/06/29

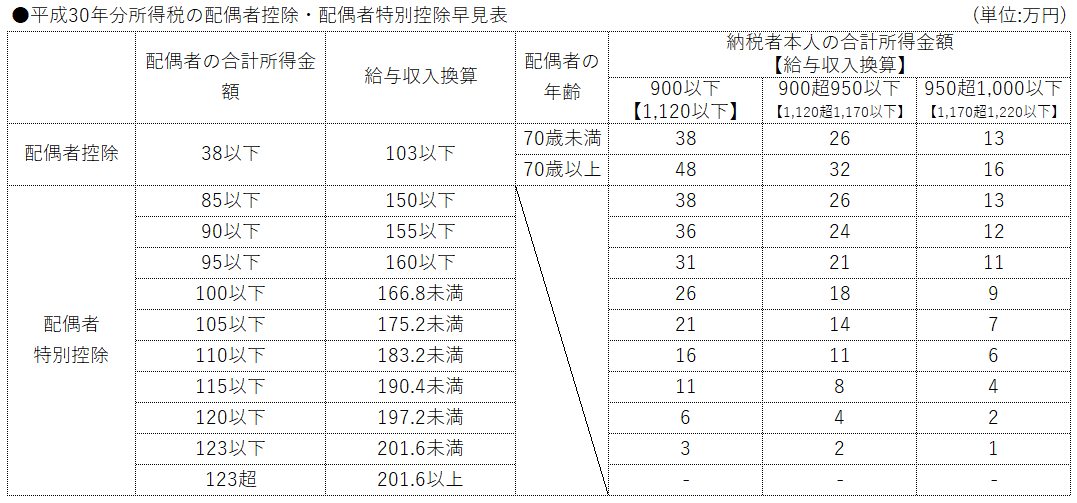

平成29年度税制改正により、配偶者特別控除の制度が見直され、所得控除額38万円の対象となる配偶者の合計所得金額の上限が「40万円未満」から「85万円以下」に引き上げられました。また、配偶者特別控除の対象となる配偶者の合計所得金額が「38万円超76万円未満」から「38万円超123万円以下」に引き上げられました。

よって、給与所得者の合計所得金額が1,000万円以下で、かつ、配偶者の合計所得金額が38万円超123万円以下の場合には、その給与所得者に配偶者特別控除の適用があります。

平成30年より【図1】の通り、配偶者の合計所得金額が123万円以下(給与収入201.6万円未満)の場合において、給与所得者の合計所得金額が①900万円以下(給与収入1,120万円以下)、②900万円超950万円以下(給与収入1,120円超1,170万円以下)、③950万円超1,000万円以下(1,170万円超1,220万円以下)、の3段階の区分に応じて、所得控除額が決まる仕組みとなりました。

ご質問者様のご主人様が①~③のいずれの所得区分に該当する場合でも、ご質問者様の合計所得金額が85万円以下(給与収入150万円以下)であれば、所得控除額は①38万円、②26万円、③13万円となり、最も控除額が大きくなります。

(注)収入は給与収入のみであることを前提とし、所得控除等については、考慮しておりません。

【図1】

(注)納税者本人の合計所得金額が1,000万円を超える場合には、配偶者控除も配偶者特別控除も適用ありません。

※この内容は、2018年6月29日公開時点の情報です。 情報のご利用にあたっては、現在の法律・法令にもとづいて、ご自身の責任で行っていただくようお願いします。