消費税の仕組み

camera_alt

(写真= Tashatuvango/Shutterstock)

camera_alt

(写真= Tashatuvango/Shutterstock)

はじめに

一定の売上規模がある法人及び個人事業者については、消費税の納税義務が生じます。

ここでは、みなさんが意外と知らない消費税の仕組みについてご紹介します。

どのような事業者が消費税の納税義務者になるのか

法人、個人事業者ともに、基準期間の売上が1,000万円を超えているかどうかにより消費税の納税義務があるか否かを判断します。

基準期間は、法人と個人事業者で異なります。

ここでは原則的な考え方を見ていきますので、以下をご参照ください。

・個人事業者の場合はその年の前々年が基準期間となります。

(例)平成29年中の課税売上が1,500万円→平成31年において消費税の納税義務が生じます。

・法人の場合はその事業年度の前々事業年度が対象期間となります。

(例)平成28年4月~平成29年3月の課税売上が1,500万円

→平成30年4月~平成31年3月の事業年度において消費税の納税義務が生じます。

法人と個人事業者ともに、売上には一部、消費税が課税されない(※)ものもあります。 消費税が課税されない売上については、消費税の納税義務の1,000万円判定には考慮しません。

(※)消費税が課税されない売上については、居住用とされる住宅の貸付け、土地の譲渡や貸付け、有価証券の譲渡などがあります。

なお、対象期間の売上が1,000万円を超えない場合でも、前年若しくは前事業年度の売上金額や事業承継があった場合などにより、消費税の納税義務が生じる場合がありますのでご留意下さい。

消費税の納税額はどのように計算されるのか

赤字で法人税等が均等割しかかからない場合でも、消費税の納税が生じる場合があります。

法人税を計算するうえでは所得が生じていないのに、何故、消費税が課されてしまうのか、

疑問に思う方もいらっしゃるのではないでしょうか。

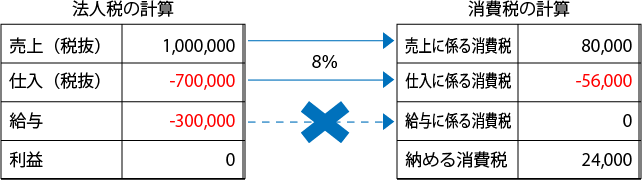

消費税は売上に係る消費税額から仕入(経費)に係る消費税額を控除して計算します。

先の項目で見た通り、売上で消費税が課されないものがあるだけでなく、仕入(経費)でも消費税が課されないものがあります。

仕入(経費)の中で消費税を控除できないものが含まれている場合には、消費税の納税額が発生若しくは増加する原因ともなります。

消費税が控除できない仕入(経費)の例

・給与、賞与、法定福利費などの労働に対する対価(※1)

・保険料

・居住用とされる住宅の家賃(※2)

・土地の地代

・寄付金 など

(※1)通勤に必要な定期代は消費税の控除対象となります。

(※2)居住用か否かは、契約により判断します。

居住用の契約で事務所として使用している場合でも、居住用扱いとなります。

例)利益ゼロで消費税の納税額が生じる場合

最後に

今回は消費税の基本的な仕組みをご説明しました。

ご不明な点がございましたら、担当税理士にご相談ください。

南青山リーダーズ株式会社 編集部