これだけ知っていれば大丈夫!「資金決済法における仮想通貨に関する会計基準の公開草案」の概要

会計基準を作っている団体「企業会計基準委員会」は12月6日、会計基準の公開草案として「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」を公表しました。この公開草案は、会計基準として定められることの趣旨や、基準で用いられている用語などについて、ある程度の知識・理解がないと、ぼんやりとしかわかりません。そこで、今回は公開草案に関する背景・前提知識を整理した上で、公開草案で定められる会計処理の概要をご説明します。

会計基準が設定された趣旨

「ビットコイン」は今では日常的に耳にする言葉となりましたが、これまではビットコインをはじめとする仮想通貨の法的位置づけは必ずしも明確ではなく、また、これらを規制する法律もありませんでした。そうした中、2014年、仮想通貨取引所を運営していたマウントゴックスが破綻するという事件が起こり、社会的に大きな問題となりました。また、国際的には、このような仮想通貨を用いたマネーロンダリング対策が必須の課題として各国に求められています。このような状況を踏まえ、仮想通貨の利用者の保護の観点から、また、マネーロンダリングの阻止に関する国際的な要請に対応するため、日本では資金決済法の改正によって仮想通貨に関する法的規制をかけることとなりました。

改正された資金決済法は2017年4月1日より施行されていますが、同法では、仮想通貨交換業者は金融庁による登録制となりました。つまり、金融庁による審査をクリアしないと仮想通貨交換業を行ってはならないとされ、さらに、仮想通貨交換業者は一度審査をクリアしただけでは足りず、事業年度ごとに財務諸表を作成して監査法人による監査を受けることが義務付けられました。仮想通貨交換業者が財務諸表について監査法人による監査を受けるということは、その前提として適正な会計帳簿を作成する必要があります。しかしながら、これまでは仮想通貨の会計処理を定める会計基準がなく、これは同時に、仮想通貨の利用者側の会計処理も定められていない状況でした。

そこで、仮想通貨交換業者に対する財務諸表監査制度を円滑に運用する観点から、また、仮想通貨の利用者側の会計処理が明確にされないままでは多様な会計実務が広まってしまう可能性があることを踏まえ、会計基準の公開草案が公表されました。実際の会計基準となって適用されるのは、2018年4月1日以後開始する事業年度の期首からとなる予定です(ただし、早期適用も可能)。

「仮想通貨」と「資金決済法における仮想通貨」の違いとは

今回公表された公開草案のタイトルは「資金決済法における仮想通貨の会計処理等に関する当面の取扱い(案)」であり、対象としているのは、単なる「仮想通貨」ではなく「”資金決済法における”仮想通貨」となっています。これはどういうことかというと、「仮想通貨」と一言で言っても、例えばプリペイドカードやTポイントなど様々なものが思い当たりますが、いま挙げたプリペイドカードやTポイントは「資金決済法における仮想通貨」には該当しないのです。

資金決済法では、仮想通貨の定義が厳密に定められており、この定義をかみ砕いて説明すると、以下3要件をすべて満たす財産的価値として定義されています。

① 不特定のものに対して、代金の支払等に使用でき、かつ、法定通貨と相互に交換可能

② 電子的に記録され、移転可能

③ 法定通貨又は法定通貨建ての資産ではない

したがって、支払手段として使える相手が決まっていると①の定義を満たさず、お金に換金できない場合も①の定義を満たしません。また、ポイントを他人へ移転できないと②の定義を満たさず、1ポイント=1円のように法定通貨建てになっていると③の定義を満たしません。

今回公表された公開草案の対象となるのは「(広義の)仮想通貨」ではなく、「資金決済法における仮想通貨」です。まずはこのことを前提として理解しておくことが重要です。

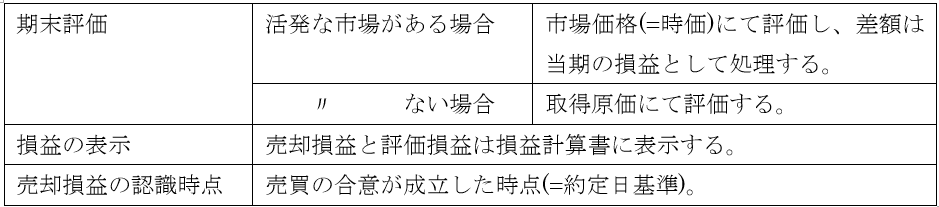

保有する仮想通貨の会計処理の概要

初めに、仮想通貨を資産として保有している側の会計処理の概要は以下のとおりです。

預託者から預かった仮想通貨の会計処理の概要

次に、仮想通貨取引所の運営会社のように、仮想通貨を顧客から預かる側の会計処理の概要は以下のとおりです。

税法との関連

最後に、仮想通貨と税法との関連について簡単に説明を添えておきます。

消費税との関連については、現在では、資金決済法に規定する仮想通貨の取引は「非課税取引」であると消費税法施行令第9条第4項にて定められています。

所得税との関連で言うと、個人が仮想通貨の取引から得た利益は、原則として「雑所得」に区分されることが国税庁Webのタックスアンサーにて公表されています。

南青山リーダーズ株式会社 編集部