中小法人等・中小企業者等に対する優遇措置

グループ法人間の取引には、取引そのものや価格の妥当性の論点が常についてまわります。加えて現行の法人税法では、企業グループの一体的運営に即した課税を行うという観点から、100%グループ内の一定の取引には即時には課税を行わないという考え方が採られていたり、グループ内の中小企業に対する優遇税制の適用には制限がかけられたりしています。さらに、平成29年度税制改正により連結納税制度が再び注目を集めているなど、企業グループに属する子法人ならではの税務上の論点を改めて整理する必要性が増してきています。

そこで、本ページでは、中小企業の定義をおさらいし、平成29年度税制改正による中小企業への影響を確認します。

一般的に「中小企業」と言われますが、税制上の規定としては法人税法で規定される「中小法人等」と租税特別措置法で規定される「中小企業者」に大別されます。

優遇措置の対象となる中小法人等

普通法人に限定すると、一般には、期末の資本金の額が1億円以下の法人で、資本金の額が5億円以上の大法人による完全支配関係がない法人が、中小法人等に該当することになります。

中小法人等とは,次の①から③に掲げるものをいいます。

① 期末の資本金の額若しくは出資金の額が1億円以下である普通法人、又は、資本若しくは出資を有しない普通法人。ただし、期末において次に掲げる法人に該当するものは除きます。

- 大法人(注)との間に当該大法人による完全支配関係がある法人

- 完全支配関係のある複数の大法人(注)に発行済株式等の全部を直接又は間接に保有されている法人

(注) 大法人とは、資本金の額又は出資金の額が5億円以上である法人若しくは相互会社又は受託法人をいいます。

② 公益法人等又は協同組合等

③ 人格のない社団等

※ 相互会社、受託法人、投資法人、特定目的会社は中小法人等から除かれます。

優遇措置の対象となる中小企業者

普通法人に限定すると、一般には,資本金の額が1億円以下の法人で、資本金の額が1億円超の大規模法人1社に発行済株式の2分の1以上を所有されていない、又は,2以上の大規模法人に発行済株式の3分の2以上を所有されていない法人が、中小企業者に該当することになります。

中小企業者等とは、次の①から③に掲げるものをいいます。

① 資本金の額又は出資金の額が1億円以下である法人

ただし、次に該当する法人は除きます。

- 同一の大規模法人(注)に発行済株式等の2分の1以上を所有されている法人

- 2以上の大規模法人(注)に発行済株式等の3分の2以上を所有されている法人

(注) 大規模法人とは,資本金の額若しくは出資金の額が1億円超の法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人超の法人をいいます。

② 資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下のもの

③ 農業協同組合等

平成29年度税制改正による中小企業に対する優遇措置への影響

従来は資本金のみで各種優遇措置の適用対象か否かの判定が行われていましたが、平成29年度税制改正により所得水準による判定も加わることとされ、適用対象法人の範囲が絞られることになります。

(1) 平成29年度税制改正による優遇措置への影響

中小企業に対する優遇措置は、中小法人等に対するものと中小企業者等に対するものに大別されますが、従来はいずれも判定対象となる法人の資本金が1億円以下かどうかという、いわゆる資本金基準により判定を行うこととされていました。

平成29年度税制改正では、資本金基準に加え、所得基準も導入することとされました。具体的には,過去3年の平均所得金額が15億円を超える場合には、租税特別措置法に規定されている一部の優遇措置について適用が受けられなくなります。

適用が受けられなくなると、法人税を課税標準とする法人住民税法人税割も併せて増加するという影響も受けることになります。

(2) 税制改正の理由

そもそも中小企業に対する優遇措置は、中小企業は大企業に比べて財務基盤が脆弱と考えられるからこそ設けられている制度です。大企業並みの多額の所得を得ているにもかかわらず資本金が1億円以下であるために優遇措置の適用を受けている企業が存在していることが近年問題視されていたため、平成29年度税制改正で所得基準による制限を加えることとしたものです。

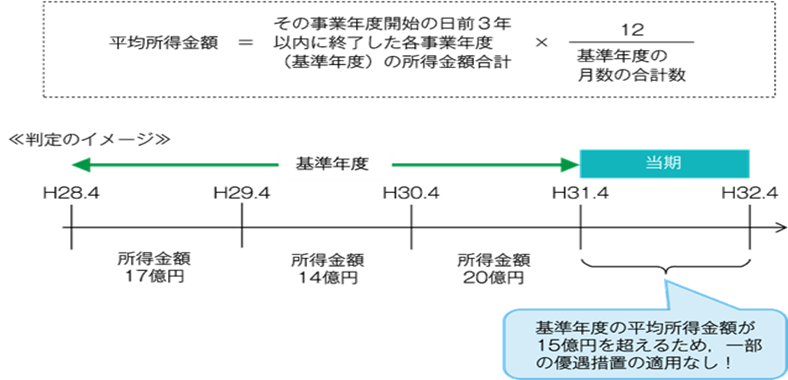

(3) 所得基準の計算方法

【図表1 平均所得金額の計算式と判定のイメージ】

(4) 適用時期

平成31年4月1日以後に開始する事業年度から、所得基準による判定も必要になります。

子法人の留意点と陥りやすい実務の落とし穴

(1) 平均所得金額計算上の留意点

平均所得金額は,基本的には各基準年度の別表4の末尾の金額により計算しますので、各基準年度において欠損金の繰越控除をしている場合には、欠損金控除後の金額により計算します。

なお、基準年度の所得金額がマイナスの場合(欠損金が生じている場合)には、その基準年度の所得金額はゼロとなることに注意が必要です(図表4参照)。

当然ながら所得金額は毎期変動するため、平均所得金額が15億円を超えるか否かは毎期計算する必要があります。臨時的な所得発生により平均所得金額が15億円を超える可能性もあるため、注意が必要です。

仮に過去3期の平均所得金額が15億円を超えることになった場合には、各種優遇税制の適用がなくなり納税額に大きな影響を及ぼすことになります。設備投資関連税制の適用が受けられないとなれば、設備投資計画の見直しも検討しなければなりません。

過去3期の平均金額は前期所得が確定した段階で計算できますから、その事業年度の納税額への影響の試算と設備投資計画の見直し等に早めに着手する必要があるでしょう。

(2) 平均所得金額の調整

平均所得金額とは、基本的にその法人の過去3期の平均所得金額を指しますが、判定する事業年度開始の日において設立の日の翌日以後3年を経過していない場合には平均所得金額はゼロとされます。つまり、事業年度開始の日において設立の日の翌日以後3年を経過していない法人は、所得がいくらであっても中小企業の優遇税制の適用を受けることができます。

ただし、この設立後3年以内の要件の濫用を防止する観点から、事業年度開始の日から3年以内に新設合併や会社分割等により設立された法人については、平均所得金額はゼロとはならず、通常どおりに計算した金額に、さらに、設立前の前身となっていた法人の一定の所得金額も加算して平均所得金額を計算することとなっています。

また、それ以外の調整として、過去3期のいずれかにおいて欠損金の繰戻還付の適用を受けている場合や、過去3年以内に連結法人であった期間がある場合にも、平均所得金額について一定の調整計算を行うこととされています。

南青山リーダーズ株式会社 編集部