役員報酬の決まりはご存知ですか?

定期同額給与とは

定期同額給与とは、役員に対する給与のうち、法人税法上損金に算入できる給与を言います。いわゆる「役員報酬」とは、この給与のことを指すことが多くなっています。

役員への報酬については、「定期的に同じ金額を払うこと」というのが基本の形になります。「定期的」というのは「毎月」というのが一般的ですが、「1ヵ月以内の一定期間」であればどんな設定をしても問題ありません。

そして、その「定期の始まり」「同額の始まりは」、原則的には決算終了後「3ヵ月以内」であることが必要です。この支払い方であれば、法人税の計算上、損金に算入することができます。つまり法人税がかからなくてすむことになり、余計な税金を支払わなくて済むことになります。

役員報酬が定期同額でないといけない理由

役員報酬が定期同額でないといけないのには理由があります。

その理由で最も大きいものは、利益の出たときだけ役員報酬を臨時的に増額し税金を不当に抑えるということをさせない、つまり利益操作を防ぐということです。

例えば、年度末に利益が100万円出ることがわかり、税金を払うくらいならと役員報酬をその月だけ100万円増額して支払うことは、不当な利益操作と見られてしまいます。

役員報酬は定期同額であることで初めて損金に算入することが認められます。ですので、役員報酬は、減額であっても簡単には認められません。また、突発的に支給される役員賞与も、損金算入は認められません。役員賞与を支給したい場合には、あらかじめ決められた時期までに税務署への届出が必要です(事前確定届出給与)。

役員報酬が定期同額として認められるための手順

・会社設立時…設立から3ヶ月以内に「臨時株主総会」を開き、役員報酬の金額を決定する。必ず「臨時株主総会議事録」を残すこと。

・年度始…年度始から3ヶ月以内に「定時株主総会」を開き、役員報酬の増額・減額を決定する。必ず「定時株主総会議事録」を残すこと。

・年度途中…「臨時株主総会」を開き、役員報酬の増額・減額を決定する。必ず「臨時株主総会議事録」を残すこと。ただし、年度途中の役員報酬の変更は認められないことが多いので注意すること

※以上、株式会社の場合

役員報酬を決めるタイミングには、原則として会社設立時、年度始がありますが、基本的には3ヶ月以内に株主総会を開いて株主総会議事録を残すという同じ流れが必要です。この株主総会議事録がないと、税務署に定期同額給与であることを認めてもらえない可能性がありますので、必ず作成・保存しておきましょう。

社長=株主の場合も多いと思いますが、その場合であっても株主総会議事録はきちんと作成・保存します。なお、役員報酬の定期同額の場合は、税務署への届け出は必要ありません。

平成29年度4月から定期同額給与 対象範囲が拡大

また、平成29年度税制改正により定期同額給与の対象範囲が拡大されます。

29年度改正における役員給与の見直しは大企業を対象としたものが中心ですが、中小企業も対象となるものがあります。

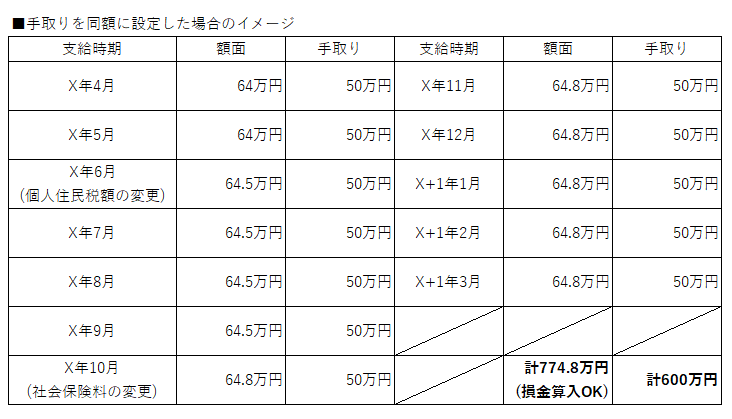

現行の定期同額給与については、給与の「額面」が同額でなければ損金不算入とされていますが、改正後は、いわゆる「手取り」が同額の場合であっても、定期同額給与として損金算入が認められることになります。

具体的には下記イメージのとおりです。例えばX年6月から個人住民税額が変更、X年10月から社会保険料が変更された場合には、各月の額面は同額ではないものの、「手取り」は同額であるため、定期同額給与として額面の合計774.8万円の損金算入が認められることになります。

同改正は、法人税法施行令で規定され、本年4月1日から適用が予定されています。

会社と役員の取引には要注意

かつて役員報酬は現在の配当と同じように利益処分として取り扱われていたという経緯があり、損金算入が可能になってからもその要件が明確に定められています。会社が役員の経費を肩代わりしており、それが役員報酬と認定された場合には、上記の要件を満たすことができず損金算入が否認されることもあります。

報酬の支給を含め、会社と役員の取引には十分注意しましょう。

南青山リーダーズ株式会社 編集部