子や孫への教育資金は課税さるのか?

camera_alt

(写真=szefei/Shutterstock.com)

camera_alt

(写真=szefei/Shutterstock.com)

通常、年間110万円を超える贈与については贈与税が課税されるのは、みなさんご存じの通りかと思います。では、子や孫に教育資金として平成25年4月1日から平成31年3月31日の間に贈与を行った場合、1,500万円まで非課税となるのをご存じでしょうか。

教育資金の贈与税の非課税制度の概要

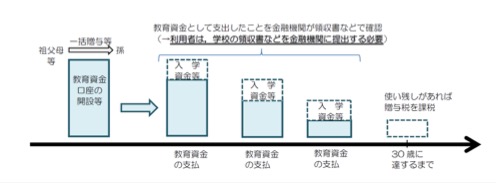

教育資金の贈与税の非課税制度が平成25年4月に創設されました。高齢者が保有する資産が若い世代に移転されることにより、子供の教育資金の早期確保、子育ての支援、経済活性化等につながることが期待されています。

制度の主な概要は以下の通りです。

・祖父母が子や孫名義の金融機関の口座等に、教育資金を一括して拠出します。

・贈与された資金については、金融機関が管理し、教育費に使われることを領収書等により確認・記録し保存(※)します。

(※)口座は子や孫が30歳に達する日に終了します。

・この資金について、子や孫ごとに1,500万円まで非課税となります。

対象となる教育資金とは

教育資金とは、学校等に直接支払われる金銭を言います。

「学校等」とは、学校教育法上の幼稚園、小・中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、大学、大学院、高等専門学校、専修学校、各種学校、保育所、保育所に類する施設、認定こども園など

学校等に対して支払われたことが、学校等からの領収書等により確認できる費用が対象であり、具体的には、入学金、在籍料、授業料、入園料、保育料、施設設備費、教育充実費、教育運営費、修学旅行、遠足費、入学検定料、在学証明書及び卒業証明書等の手数料、PTA会費、学級会費、生徒会費などが挙げられます。

なお、学校で使用する教科書代や給食費などであっても、業者等に支払がなされる場合には、1,500万円までの非課税の対象とはなりません。

金融機関に提出する領収書等について、記載すべき事項は以下の通りです(原則として原本を提出する必要があります)。

① 支払日付

② 金額

③ 支払内容

④ 支払者(宛名)

⑤ 支払先の氏名・名称

⑥ 支払先の住所

なお、平成29年6月1日以降の金融機関に提出する書類については、書面による提出に加えて、インターネット等を利用した方法でも提出できます。

教育資金の非課税贈与の活用

平成27年から相続税の基礎控除が4割減りましたので、以前と比較して、相続人が1人なら2,400万円、2人なら2,800万円、3人なら3,200万円、非課税枠が減っています。

今回の制度を活用した場合、子や孫が1人なら1,500万円、2人なら3,000万円、3人なら4,500万円まで非課税の限度額となります。

相続税が発生する可能性がある方でしたら、教育資金の贈与を行えば相続税の節税になります。贈与された子や孫は教育資金を30歳までに使い切る必要がありますので、早めに贈与するのがいいでしょう。仮に30歳時点で残金がある場合、110万円を超える部分については贈与税の課税対象となりますのでご注意ください。

よく、孫に贈与をした後に、贈与した祖父母が通帳や印鑑を所持していることがあります。これは税務調査でよくポイントになりますが、名義預金として相続財産とみなされ、贈与として成立しないことがあります。 しかし今回の制度では、金融機関が証明してくれるので、贈与の成立の有無について税務調査で問題視されることはないと考えられます。

相続税の節税の観点からも、この制度を活用してみてはいかがでしょうか。