出張の多い企業はご注意!大阪府が「宿泊税」を導入

camera_alt

(写真=Picnote/Shutterstock.com)

camera_alt

(写真=Picnote/Shutterstock.com)

東京に続いて、大阪府も平成29年1年1日から府内で営業するホテルや旅館の宿泊客に課税する「宿泊税」を導入しました。

大阪観光局の発表では、2016年上半期から大阪を訪れた外国人観光客数は前年同期比41%増の450万人。今後も国内外の観光客の大幅な増加が見込まれており、税収にも今後大きく影響してくると思われます。

観光に限らず、出張先となることも多い大阪。新税導入にあたって、会社の経理処理において注意する点とはなんでしょうか。

ここでは、宿泊税の概要や会計処理につき解説していきます。

1. 宿泊税とは

2. 宿泊税の税額

3. 宿泊業者が行う徴収方法と納税時期

4. 宿泊税について経理担当者が行うべき会計処理と注意点

1. 宿泊税とは

宿泊税の目的は、「将来的に大阪が世界有数の国際都市として発展していくことを目指し、都市の魅力を高めるとともに、観光の振興を図る施策に充当」(大阪府HPより)することです。

具体的には、Osaka Free Wi-Fi設置促進事業、まちかど旅行者サポート事業費(多言語観光マップ作成事業)、アートスポット魅力創出発信事業費、ナイトカルチャー魅力創出事業など、様々な事業に充当されます。

日本では既に東京都が平成14年10月から実施しており、課税対象は旅館業法に規定するホテル営業または旅館営業の許可を受けてこれらの営業を行うホテル又は旅館です。

民宿やペンションなどは通常課税対象になりませんが、前述の許可を受けて営業している場合には課税対象になります。

大阪府も東京同様の扱いとなりました。

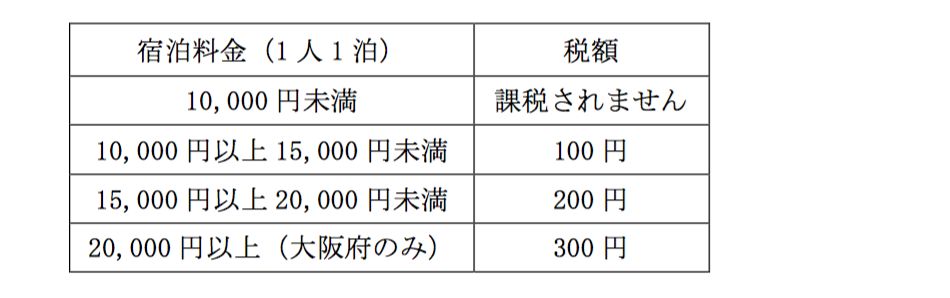

2. 宿泊税の税額

宿泊税は1人当たり1泊の「室料」+「サービス料」が10,000円以上(税抜)の宿泊代に対して課税され、宿泊者が宿泊業者に支払います。

例えば上司と部下の2人で出張し、同じ部屋に宿泊する場合は、1人あたりの宿泊代に換算して10,000円以上か未満かで課税されるかどうかを判断します。

対象となるのは、いわゆる素泊まりの宿泊代で、食事等の料金は課税の対象になりません。課税対象の宿泊代に含まれないものは、消費税等に相当する金額(消費税、地方消費税、入湯税などの租税一般)、宿泊以外のサービスに相当する料金(食事、会議室の利用、電話の利用などに係る料金)です。

平成29年1月より実施される大阪府の宿泊税額は以下の通りです。

先行して実施している東京にはない、20,000円以上の区分が設けられています。

3. 宿泊業者が行う徴収方法と納税時期

徴収方法は特別徴収で、ホテル、旅館等の宿泊業者がいったん宿泊者から徴収して、一括して都道府県に納税します。

納税時期は「前月分を当月末までに申告して納入」すると定められています。

4. 宿泊税について経理担当者が行うべき会計処理と注意点

では、会社の出張で大阪府、東京都内に宿泊した場合、どのような点に注意して会計処理をすればよいのでしょうか。

問題となるのは、消費税の仕入税額控除の取り扱いです。

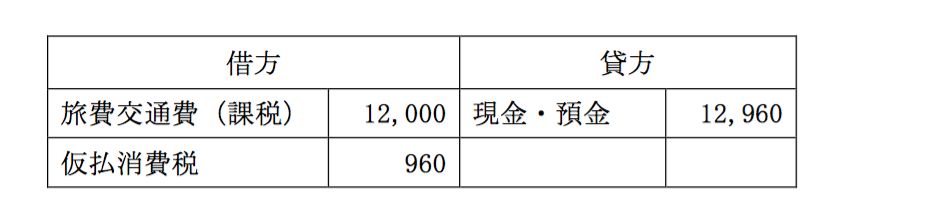

大阪府内のホテルに会社の出張で1泊した場合を例に考えてみましょう。

1泊12,000円(素泊まり)のホテルに泊まった場合、これまでの処理では…

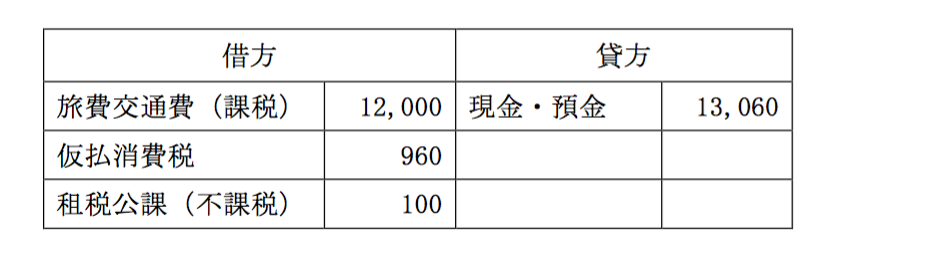

……と仕訳をすればよかったところ、平成29年1月からは、上記税額表に従って、100円の宿泊税が課税され、合計額は13,060円となり、仕訳のしかたも変わってきます。

合計額の13,060円を全額消費税の課税処理としてしまっては誤った処理になります。

宿泊税には消費税がかかりませんので、100円部分は仕入税額控除の対象とはなりません。

具体的には、以下の処理となります。

宿泊税はそれほど大きな金額ではないものの、出張が重なれば処理も煩雑になり、誤って課税取引で計上してしまう可能性もあります。課税取引とすると仕入税額控除が過大となり、消費税の過少申告となるため、税務調査などで指摘をうける可能性がでてきます。

東京、大阪への出張があった場合には、このような点に注意して処理を行いましょう。