役員社宅はどこまで経費にできるの!?

camera_alt

(写真=WorldWide/Shutterstock.com)

camera_alt

(写真=WorldWide/Shutterstock.com)

知って得する役員借上げ社宅の損金算入!!

役員が居住用に借りている自宅を社宅化して法人税を節税できるのはご存知でしょうか!!法人税の節税方法はいつくかありますが、自宅を社宅化することによる節税メリットは意外に大きく、一般的には5割程度が経費処理できるといわれることが多いですが、きちんと固定資産評価証明を入手し、計算すると8割以上が経費になることもあります。

役員社宅の考え方

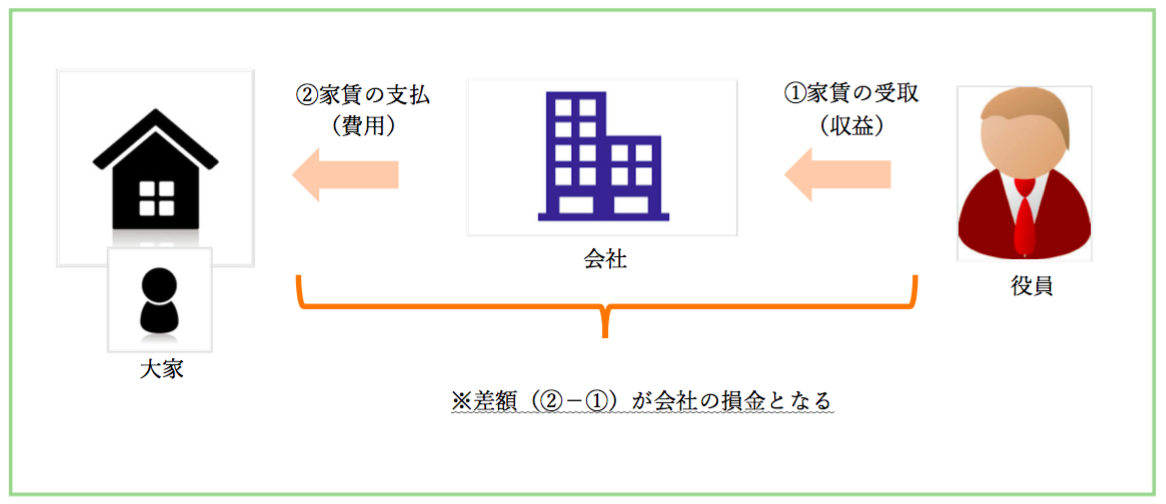

居住用に借りている役員の自宅の家賃は、通常、役員個人で賃貸借契約をしていることから、所得税を計算するにあたり必要経費として算入することはできず、また、法人税を計算する上で会社の損金にも計上できません。

では、どうやったら会社の損金に計上できるのでしょうか?

居住用に借りている役員の自宅を、個人ではなく、会社が賃貸借契約するのです。すなわち、会社が借りた住居を社宅として役員に貸し付け、その結果、会社が支払う家賃と役員から受け取る家賃の差額を損金に算入(※)できるのです。

その他、居住用の自宅を社宅化することにより、役員の報酬を減額すれば、会社が負担する社会保険料を抑えることができ、また、役員個人としての家賃負担が軽減されるので、結果として手取り額が増えるのと同じ効果を得られるというメリットがあります。

役員から会社に支払う社宅賃料の設定方法は?

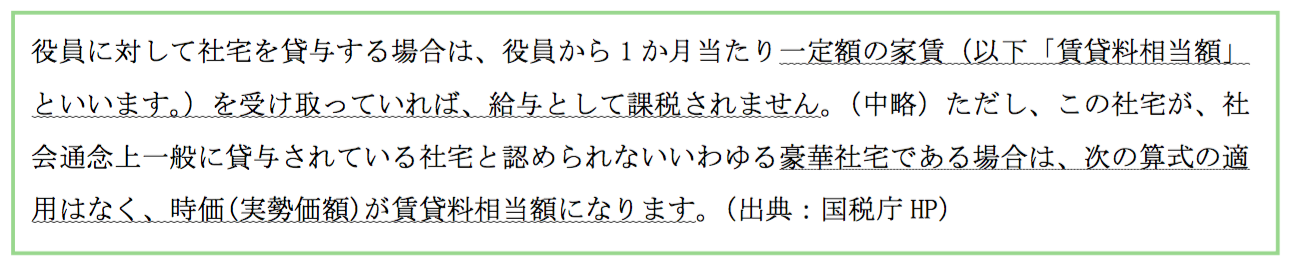

役員は、国税庁が定めた「一定額の家賃」以上の額を会社に支払うことで、税務署に社宅であると認めてもらえます。この定められた額より少ないと、役員報酬とみなされ税金上損をしてしまうので注意が必要です。国税庁は役員に貸与する社宅について、下記のとおり規定しています。

具体的には、役員が支払う家賃については、床面積などから3つの住宅に区別して計算されることになっています。

● 小規模な住宅

建物の耐用年数が30年を超える場合には床面積が99平方メートル以下、30年以下の場合には132平方メートル以下の住宅のことを小規模な住宅と言います。 一般的には、この小規模な住宅に該当する場合がほとんどとなります。次の(1)~(3)の合計額が、役員が支払う家賃になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

● 小規模以外の住宅

小規模な住宅に該当しない場合、次の2種類に分けて役員の家賃を計算します。

(1)自社所有の社宅の場合

次の①と②の合計額の12分の1

①その年度の建物の固定資産税の課税標準額×12%

②その年度の敷地の固定資産税の課税標準額×6%

(2)他から借りた住宅を社宅にする場合

会社が支払う家賃の50%の金額と(1)で算出した金額の、いずれか多い金額

● 豪華社宅

豪華社宅は家賃の全額が役員の負担となるので、役員社宅の節税効果は0です。

豪華社宅に該当するかどうかは、床面積が240㎡を超える場合、物件価格・家賃・内装や外装の設備の状況などを考慮した総合的判断となります。ただし、プールなど、役員の個人的な嗜好が反映されている設備があると、床面積が240㎡以下であっても、豪華社宅とみなされることがあります。

なお、固定資産税の課税標準額は、1月1日における固定資産の価格として固定資産台帳に登録されている額を指します。固定資産課税台帳は市区町村に備え付けられており、物件の所在地がある都税事務所で確認できます。この固定資産課税台帳、昔は所有者しか閲覧できませんでしたが、平成15年4月1日からは借りている人も閲覧できるようになりました。借りている人が閲覧する場合は、賃貸借契約書などが必要になりますので、その物件がある市区町村にお問合せ下さい。

また、社宅で節税する場合には、法人名義の賃貸借契約が必須となります。役員が直接契約している場合の家賃を会社が負担するといったこと認められません。現状、法人契約ができない物件は少なくなく、新しく物件を借りる場合は法人契約が可能な物件を探せば良いですが、役員が現在居住している賃貸物件について、個人契約から法人契約に変更することは難しい場合が多いですので、事前に問い合わせおく必要があります。

役員社宅で節税する場合の留意点

役員社宅制度は、節税や社会保険料の負担を軽減できる有益な制度といえ、役員社宅制度を有効に利用してもらうためにも下記の点について注意が必要です。

1. 社内ルールの整備

一般的に、従業員の社宅については、福利厚生の一環として社内規定などに定められていることが多いのですが、これを役員社宅として適用する場合は、別途、内規などにルールを定める必要があります。特に、会社内での役員社宅の利用方法についてルールを定めていない場合、税務調査で問題視されてしまう可能性もあります。こういったリスクにも予め対応し、役員社宅制度を有効に利用するためにも、しっかりとしたルール決めを行う必要があります。

2. 敷金など一時的な資金負担が発生する

役員社宅制度を導入する場合には、会社名義として法人契約が必要となります。この場合、個人で賃貸物件を借りる時でも同じですが、契約時には敷金や手数料、各種書類の作成費用などがかかり、結果、一時的に資金負担が発生することになります。すでに役員個人で契約しているマンションを、会社名義の法人契約にする場合でも、ほとんどの場合、全ての契約手続きを最初から行う必要があり、改めて審査がされて、敷金礼金なども新たに発生することになるかもしれません。

3. 家賃以外の負担は課税対象

水道代、電気ガスなどの光熱費、駐車場代などは役員本人の負担となります。会社が負担すると、役員報酬として課税されてしまいます。

まとめ

役員の社宅を法人が契約して、大家への賃借料の支払いを行い、一定額の家賃以上を徴収すれば役員側でも給与課税されず、役員個人の節税にもなります。法人側でも実際の支払い家賃と一定額の家賃との差額が経費計上できることとなります。この差額は一般的には実際の支払い家賃の80~90%程度になる場合が多いようです。法人契約の役員社宅を一度ご検討されてみてはいかがでしょうか。