中小企業の投資促進税制の拡大について

camera_alt

(写真=Elnur/Shutterstock.com)

camera_alt

(写真=Elnur/Shutterstock.com)

平成29年度税制改正により「中小企業経営強化税制」が創設されることになりました。中小企業投資促進税制の上乗せ措置(生産性向上設備等に係る即時償却等)について、対象設備と指定事業の拡大が図られています。ただし、中小企業等経営強化法の「経営力向上計画」の認定が必要となっています。

4月1日以降取得分から適用となる当該改正に必要となる、中小企業等経営強化法における「経営力向上計画」の新様式が3月15日にリリースされましたので、中小企業経営強化税制と手続きスキームの詳細を確認します。

中小企業経営強化税制について

中小企業経営強化税制は、青色申告書を提出する中小企業等で中小企業等経営強化法の経営力向上計画の認定を受けたものが、平成29年4月1日から平成31年3月31日までの間に、機械装置、工具、器具備品、建物付属設備及びソフトウエアで、経営力向上計画に記載された一定規模以上のものの取得等をし、生産設備として指定事業に使用した場合、即時償却か取得価額の7%(特定中小企業者は10%)の税額控除のいずれかの選択適用が可能となります。税額控除における控除額は当期の法人税額の20%が上限ですが、控除限度額は1年繰り越すことができます。

対象の設備について

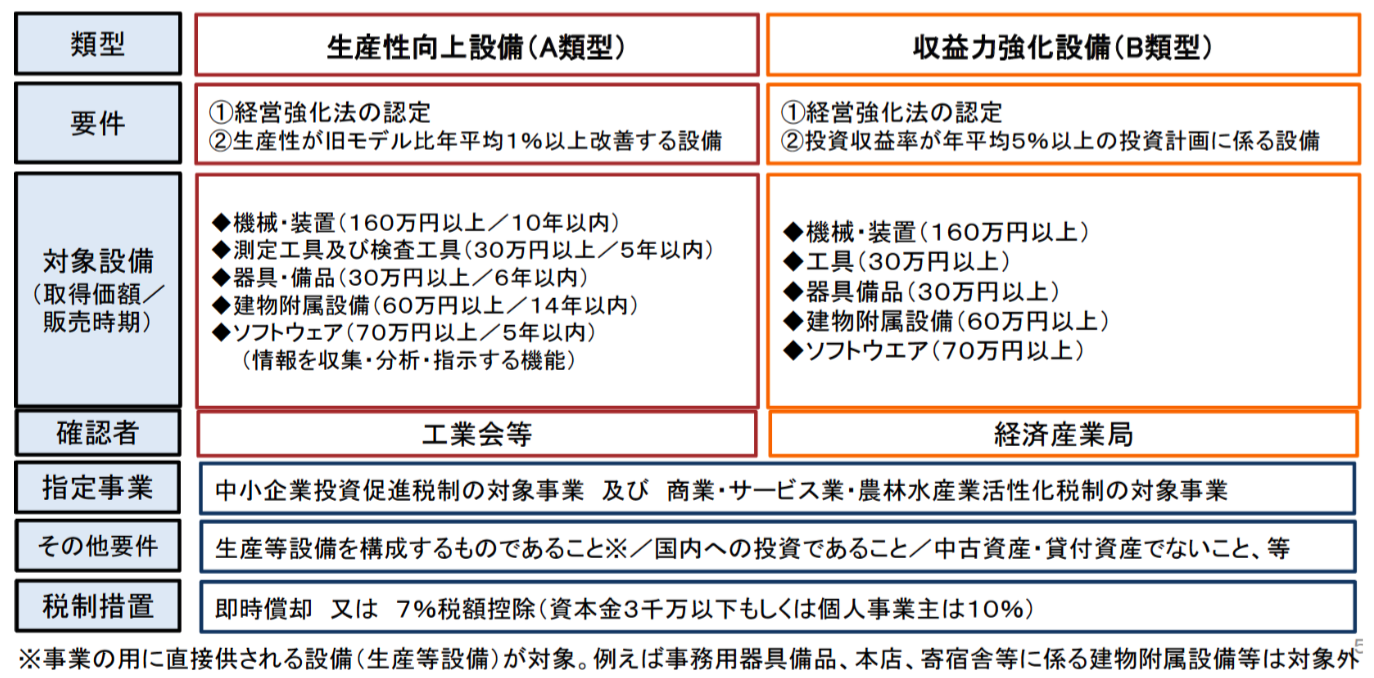

中小企業経営強化税制の対象となるものは、機械装置、工具、器具備品、建物付属設備、ソフトウエアで、1. 生産性向上設備(A類型)2. 収益力向上設備(B類型)のいずれかスキームに基づき「経営力向上計画」の認定を受けることになります。

1. 生産性向上設備(A類型)は生産性向上指標(例:生産効率、精度、エネルギー効率等) が年平均1%以上向上するものです。

2. 収益力向上設備(B類型)は、その投資計画における年平均の投資利益率が5%以上となることが見込まれるものです。

そして、これらの経営力向上設備等のうち、一定規模の設備が税制優遇の対象となります。

【表1】

1. 生産性向上設備(A類型)2. 収益力向上設備(B類型)のいずれを適用するかにより手続きスキームが異なっているので注意が必要です。

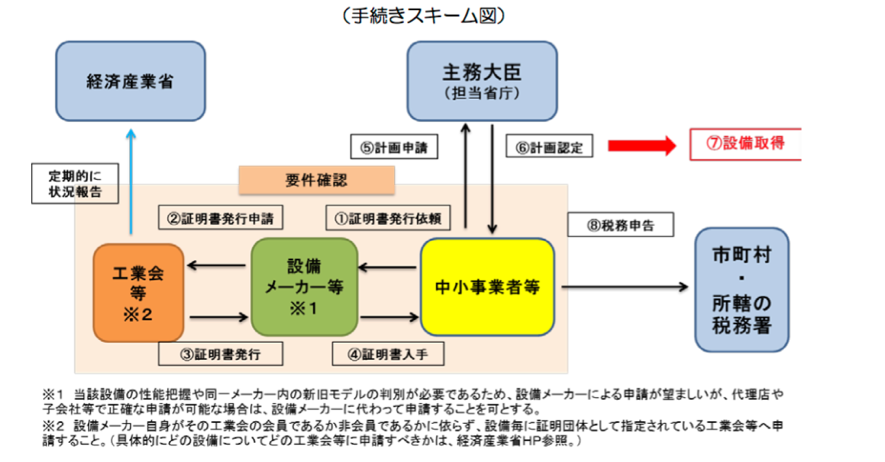

生産性向上設備(A類型)の手続きスキーム

【図1】

手続きの基本は、

1. 工業会からの証明書を入手

2. 「経営力向上計画」の申請・認定

3. 設備の取得・事業供用

となります。もう少し具体的には図1のスキームに沿ってみてみます。

1. 事業者は、当該設備を生産した機器メーカー等(以下「設備メーカー」)に証明書の発行を依頼します。

2. 依頼を受けた設備メーカーは、証明書及びチェックシートに必要事項を記入の上、当該設備を担当する工業会等の確認を受けます。手続きに際しては、必要に応じて裏付けとなる資料等の添付が必要です。 (注1) 設備の種類ごとに担当する工業会等が定められています。

3. 工業会等は、証明書の発行にあたり、必要に応じて設備メーカーから裏付けとなる 資料等を取り寄せ、証明書及びチェックシートの記入内容を確認の上、設備メーカーに証明書を発行します。 (注2)工業会等が必要と判断した根拠資料の提出や合理的な説明がなされない場合は、証明書は発行されません。

4. 工業会等から証明書の発行を受けた設備メーカーから、依頼があった事業者に証明書を転送されます。

5. 事業者は、4の確認を受けた設備について、経営力向上計画に記載し、担当省庁に認定申請します。経営力向上計画の申請書には、4の証明書の写しを添付します。

6. 認定を受けた経営力向上計画に基づき取得した経営力向上設備等について、税制上の優遇措置の適用を受ける場合、税務申告に際しては、4の証明書、5の申請書及び6の認定書 (いずれも写し)を添付します。

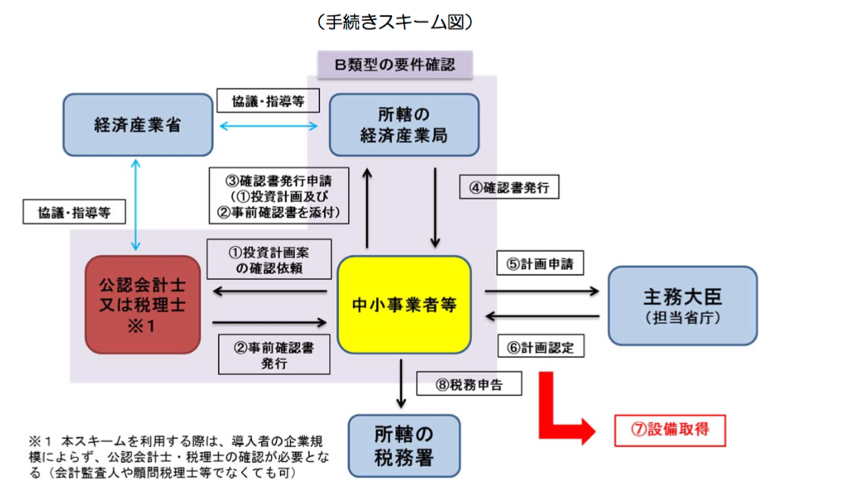

収益力強化設備(B類型)の手続きスキーム

【図2】

手続きの基本は

1. 公認会計士又は税理士による投資計画の事前確認

2. 経済産業局による投資計画の確認

3. 「経営力向上計画」の申請・確認

4. 設備の取得・事業供用

となります。もう少し具体的には図2のスキームに沿ってみてみます。

1. 申請書と、当該申請書の裏付けと なる資料等を添付の上、公認会計士又は税理士の事前確認を受けます。

2. 公認会計士又は税理士により「事前確認書」が発行されます。

3. 2の事前確認書を添付の上、本社所在地を管轄する経済産業局に、事前に予約をした上で、申請書の内容が分かる方が申請書を持参・説明します。

4. 経済産業局は、3の説明を受けてから、一ヶ月以内に、2の事前確認書、 申請書、添付書類に基づき、当該申請書が経営力向上設備等の投資計画として適切である場合、確認書が発行されます。

5. 申請者は、4の確認を受けた設備について、経営力向上計画に記載し認定を受けることができます。経営力向上計画の申請書に、4の確認書及び確認申請書(いずれも写し)を添付する必要があります。

6. 認定を受けた経営力向上計画に基づき取得した経営力向上設備等について、税制上の優遇措置の適用を受ける場合、税務申告に際しては、4の確認書、5の申請書及び6の認定書(い ずれも写し)を添付します。

7. 4の確認書の交付を受けた申請者は、申請書の計画期間内(設備の取得等をする年度の翌年度以降3年間)について、申請書の実施状況を、設備の取得等を行った事業年度の翌事業年度終了後4ヶ月以内に、確認書の交付を受けた経済産業局に提出します。

まとめ

中小企業の投資促進税制の拡大により、対象設備、対象事業が広がり、設備投資にあたり税制優遇を受けられる企業が増えると思われます。一方で、これまでの投資促進税制とは手続きが異なり、準備に時間が必要となりますし、適用期間も2年間なので早めに必要書類の準備に着手されると良いと思われます。