研究開発税制の改正について

camera_alt

(写真=Kheng Guan Toh/Shutterstock.com)

camera_alt

(写真=Kheng Guan Toh/Shutterstock.com)

平成29年度の税制改正法案が可決成立しましたが、注目を集めている項目の一つに研究開発税制が挙げられます。今回の改正で特筆すべきポイントは第4次産業革命型の新たな試験研究費「サービス開発」を支援対象とするとともに、投資の増減に応じて支援にメリハリを効かせる等の見直しが行われる点です。

これにより、研究開発税制の適用対象法人の裾野が広がり幅広く適用されることが期待されています。

研究開発税制の概要

1. 研究開発税制とは、現在主に下記4つの制度によって構成されています。

① 試験研究費の総額に係る税額控除制度(総額型)

② 中小企業技術基盤強化税制

③ 特別試験研究に係る税額控除制度

④ 試験研究費の額が増加した場合等の税額控除制度(増加型・高水準型)

ここで税額控除とは算定された法人税額より、直接一定の金額をマイナスできる制度です。すなわち、通常の費用であれば税率をかけた後の金額相当が、法人税額の減少額となりますが、税額控除の場合、算定された金額が法人税額から直接控除できるため、節税効果が高くなります。

そして、上記4つの制度のうち、今回の改正のメインとなっている制度は、①の総額型です。今回は、総額型の研究開発税制にスポットを当てて紹介したいと思います。

2. 試験研究費の範囲

では、試験研究費とはどのような費用が該当するのか。大きく人件費と物件費の2項目に分けて記載します。

(1)人件費について

人件費の集計で最も重要なのが「専ら要件」を満たしているかどうかになります。

「専ら要件」については、「平成15年12月19日付中庁第1号による照会に対する回答」で指針が示されています。要約すると下記項目の全てを満たす必要があります。

① その者が専門的知識をもって担当業務が行われる期間、専属的に従事する場合

② 担当業務が試験研究に欠かせないものであり、かつ、当該該当者が必要不可欠なこと

③ 担当者の従事期間がトータルでおおむね1ヶ月(実働20日程度)以上であること

④ 当該担当者の従事状況が明確に区分され人件費として適正に計算されていること

※詳細については、必ず上記指針をご確認ください。

(2)物件費について

物件費については、比較的範囲が広く、人件費と比較しても寛容に処理が認められている点で有効な経費となります。物件費の対象となる主要なものは、取得費、減価償却費、維持管理費、除却損等が挙げられます。また、建物に関しても一体として研究開発施設として使用をしていれば、共用部分についても研究開発費としての計上が認められているため、人件費と比較し幅広く認められていることもポイントとなります。

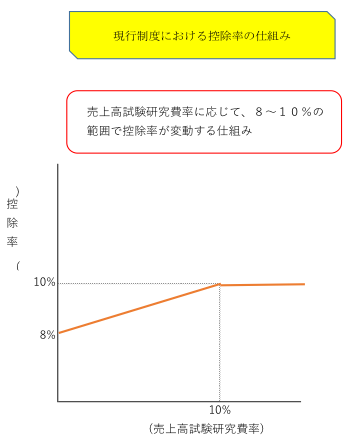

投資の増減に応じた控除税率の見直し

1. 控除率の変更

今回の改正により、投資の増減に応じて控除率が変動しますが、控除率とは当期に発生した試験研究費に対して税額から控除することができる割合です。

改正前は、大企業は8~10%、中小企業は一律12%でしたが、改正後で、大企業は6~14%、中小企業は12~17%となりました。この割合が、改正後は試験研究費の増加額に応じて変動します。なお、大企業の10%超部分、中小企業の12%超部分は2年間の時限措置となっています。

投資額に応じて控除率が変動するイメージは以下の図を参照ください。

2. 税額控除の計算例

それでは、実際の計算例を元に、税額控除額が具体的にどのように算定されるのかを以下で確認していきます。

● 前提

総額型で計算

当期試験研究費:2,000万円

法人税額:800万円

控除割合:12%

● 税額控除額(総額型で計算)

① 当期試験研究費2,000万円×12%=240万円

② 控除額上限:法人税額800万円×25%=200万円

③ 1<2 ∴ 200万円(少ない方)

● 納税額

上記計算例のとおり、研究開発税制を適用しない場合法人税額は800万円の納税となります。しかし、税額控除を適用することで納税額は600万円となり、200万円の節税効果が生まれます。

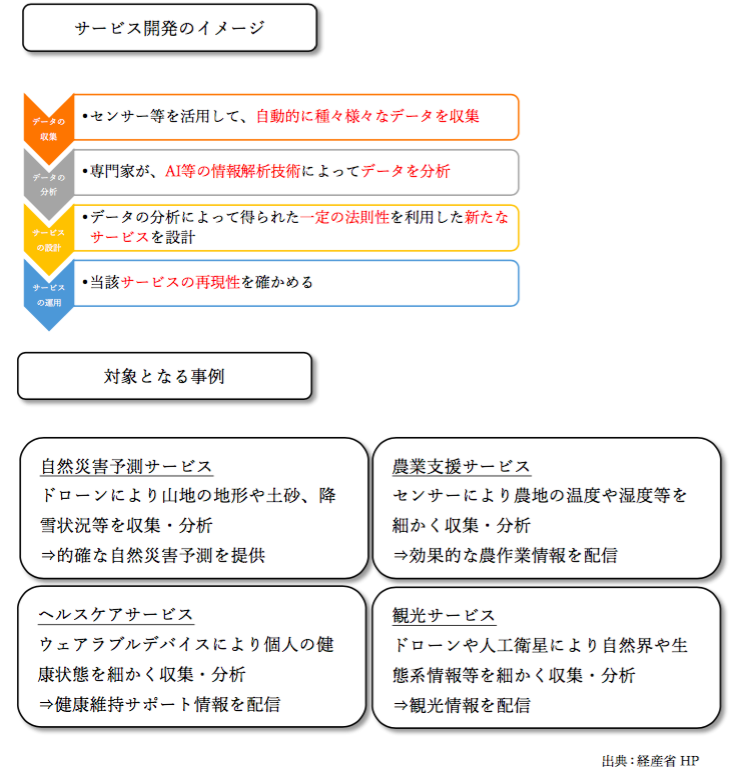

今回の改正案による試験研究費の定義の見直し

これまで試験研究にかかる費用は、「製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する原材料費、人件費及び経費のほか、他の者に試験研究を委託するために支払う費用」とされていましたが、「新たなサービスの開発」の記載が追加されました。

すなわち、従来は、製造業を前提として新製品の開発や既存製品の機能を大幅に改善するために行うための試験研究費を対象としていましたが、そこに新サービスの開発が加わることになりました。また、ここでいう新サービスの開発とはビッグデータを利用した新サービスの開発を想定したものとなっています。

サービス開発のイメージ及び対象となる事例は以下の図の通りです。

まとめ

税額控除は、国からの補助金的性質を合わせもっています。試験研究費の範囲が広がり適用対象法人も増えることが見込まれ、一層魅力のある税制になると考えられます。

ただし、税額控除限度額が存在するため、適用を視野に進めていても実際に適用が出来る場合と出来ない場合も想定されます。まずはどの程度のメリットを享受できるのかをご自身で、あるいは顧問税理士に確認されるのもいいかもしれません。