損害賠償金等における税務処理を教えて!

camera_alt

(写真=wavebreakmedia/Shutterstock.com)

camera_alt

(写真=wavebreakmedia/Shutterstock.com)

ITの進化やAIの活用等により、企業を取り巻く環境は日々急速に変化しており、企業もそれに対するあらゆるリスクを想定し、対応することが求められます。特に、損害賠償リスクは、予期せぬところで発生することが多いため、当該リスクを可能な限り低減する必要があるのではないでしょうか。

ここでは、万一、企業が損賠賠償金等を負担することになった場合の税務の考え方及び会計処理についてお話したいと思います。知らないと誤った税務処理をしてしまう可能性があるので、事前にきちんと理解をして予期せぬ事態に備えておきましょう!

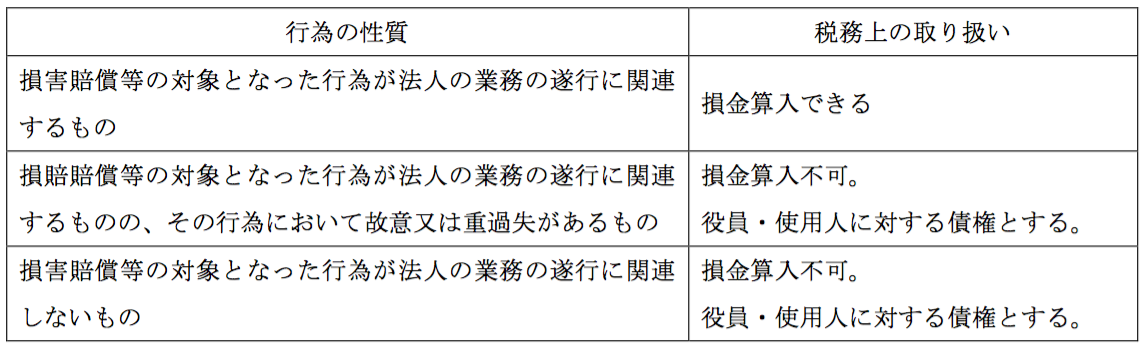

基本的な考え方

実は、損害賠償金等に絡む事例は、個人及び法人含め多岐に亘り、そのすべてについて規定されているわけではありません。実務上は、国税庁が発表している通達等に基づいて処理させることが一般的です。すなわち、法人の役員や使用人が他人に損害を与えたとき、法人が損害賠償金を支出した場合には、行為者の行為の態様によって、税務上はその取扱いが異なります。

損害賠償金にかかる通達としては、法人税法上下記のとおり規定されています。

上記規定の中でポイントとなるところは、1. 法人の業務の遂行に関連するものか否か、2. 故意又は重過失に基づくものか否か、が最大のポイントとなります。

法人の業務の遂行に関連するものであっても、その行為が「故意又は重過失に基づくもの」である場合は、「当該役員又は使用人に対する債権」となるため、当該損害賠償金等は、損金算入することはできず、それどころか益金算入処理になってしまうため注意が必要です。

損害賠償金等の取り扱い

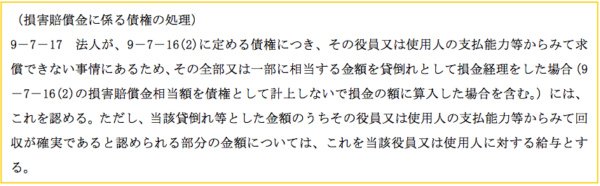

では、「役員・使用人に対する債権」としたものの、その回収が困難な場合には、どうすればいいのでしょうか。

法人税法上、損害賠償金に係る債権の処理として、通達により下記のとおり規定されています。

上記の規定によると、まず一旦役員及び使用人に対する債権として認識した上で、回収可能性を検討した上で、その全部又は一部に相当する金額を貸倒れとして損金経理をした場合には、当該貸倒額を損金の額に算入することができます。しかし簡単に損金算入が認められるとは考えにくいため、その回収可能性は慎重な検討が必要です。

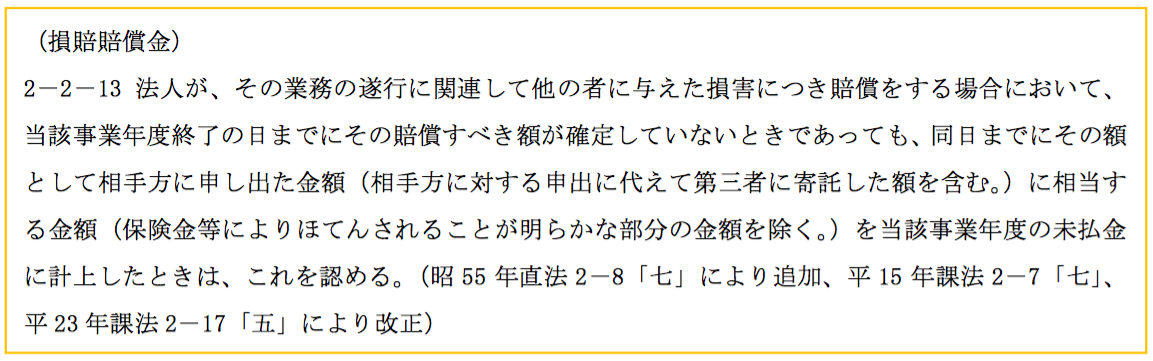

法人が支払う損害賠償金等の損金算入時期は?

法人が、その業務の遂行に関連して他の者に与えた損害について、これを賠償する場合の税務上の取り扱いは法人税法上下記のとおり規定されています。

原則的には、法人税法上は債務確定主義であるため、損害賠償金が支払われることが確定した場合に損金を認識することになります。

ただし、事業年度末において賠償すべき額が確定しない場合であっても、相手方に損害賠償金として通知した金額に相当する金額を未払金に計上した場合は、当該事業年度の損金として処理することができます。

(損害賠償金の損金算入時期)

法人が支払う損害賠償金等の税務処理は?

その損害賠償金等の行為が、1. 法人の業務の遂行に関連しているか否か、2. その行為ついて、過失又は重過失があるか否か、によって仕訳は異なってきます。

1. 法人の業務の遂行に関連し、かつ、故意又は重過失がないもの

例)当社の役員Aが、取引先への書類提出をあわてるあまり、車両事故を起こした。役員Aに重大な過失は認められないので、その損害賠償金100万円を当社が負担し、小切手で支払った。

(仕訳)

(解説)

上記、損害賠償金の対象となった行為等が法人の業務の遂行に関連するものであり、かつ、故意または重過失に基づかないものである場合は、給与以外の損金の額にすることができる。

2. 法人の業務の遂行に関連しないもの

例)当社の社員Bが、無断で営業車を使い、帰宅途中、飲酒運転により事故を起こした。その損害賠償金100万円を当社が負担し、小切手で支払った。

(仕訳)

(解説)

上記、損害賠償金の対象となった行為等が、法人の業務の遂行に関連するものであるが、故意または重過失に基づくものである場合または法人の業務の遂行に関連しないものである場合は、役員または使用人に対する債権とする。

損害賠償金等の処理は慎重に行うことが必要

上記の通り、ひと口に損害賠償金といってもさまざまなケースがあります。税務上の処理を誤ったために、損害賠償金だけではなく税務上の課徴金を支払うことにならないよう、それぞれのケースに基づいた慎重な処理を行うようにしましょう。