これだけは押さえておきたい!!ふるさと納税の仕組みと落とし穴

camera_alt

(写真=choan/Shutterstock.com)

camera_alt

(写真=choan/Shutterstock.com)

もう最近ではすっかり定着してきた「ふるさと納税」。みなさんの周りでもふるさと納税をやっている方は多いはず。そうです!!ふるさと納税はやった方が断然にお得なのです!!

ふるさと納税には、興味があるけどなかなか手が出せないと思っている方や、ふるさと納税をやっているけど、イマイチ仕組みがよくわかっていない方・・のために、“ここだけは押さえておきたいふるさと納税の仕組み”を解説していこうと思います。

仕組みを理解した上で、かしこくふるさと納税を利用すれば、生まれ育ったふるさとに貢献しながら、ご当地のおいしいものをいただけるというとてもうれしい納税制度です。

押しスメ品@2019年

でも、その前に、押しスメ品(2019年2月時点)をご紹介!

昭和四年から続く老舗ロースタ一屋が自家焙煎した 岐阜青五園珈琲の人気のスペシャルブレンド詰合せ。(挽)

献上品特級規格品質最高級自然薯

世界中から注文殺到!高級包丁3本セット

ふるさと納税とは?

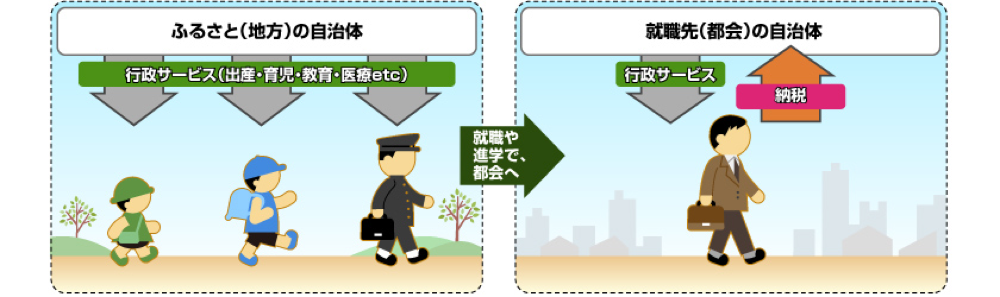

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた『ふるさと』に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」、そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です(出典:総務省ふるさと納税HP)。

ふるさと納税の基本的仕組み

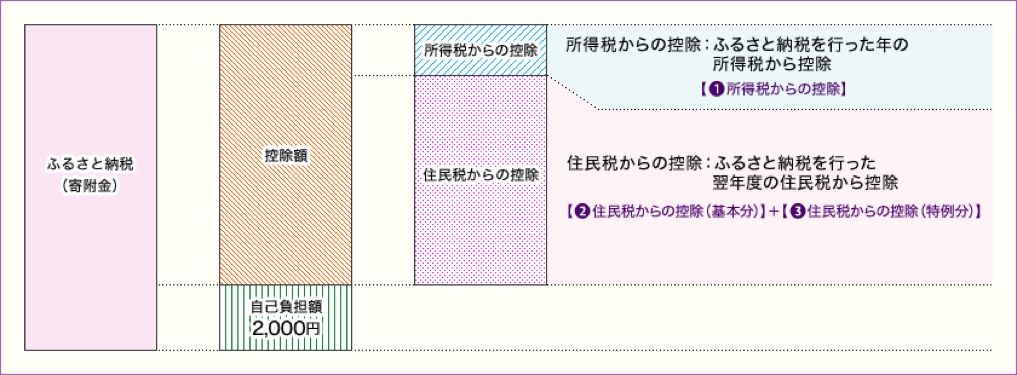

ふるさと納税とは、簡単に言えば、自分の選んだ地方自治体に寄付を行った場合に、2,000円の自己負担を除き、それを超える部分については、税金から控除されるという仕組みです(一定の限度額はあります)。すなわち、所得税と住民税から寄付金のほぼ全額が控除されるという仕組みです。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、3万円のふるさと納税を行うと、2,000円を超える部分である2万8,000円(3万円 − 2,000円)が所得税と住民税から控除されます。地方自治体には、自分の生まれ故郷だけでなく、お世話になった自治体や応援したい自治体等、どの自治体でもふるさと納税の対象になります。

ただし、ふるさと納税額の年間上限を超えた金額については、税金控除の対象とならないのでご注意ください。すなわち、ご自分の年収額や家族構成などにより、年間の上限額は異なりますのであらかじめ調べておくことをお勧めします。

参考【控除額の計算方法について】

1. 所得税からの控除 = (ふるさと納税額 − 2,000円)×「所得税の税率」

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

2. 住民税からの控除(基本分) = (ふるさと納税額 − 2,000円)×10%

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

3. 住民税からの控除(特例分) = (ふるさと納税額 − 2,000円)×(100% − 10%(基本分) − 所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式で決まります。

3'. 住民税からの控除(特例分) = (住民税所得割額)× 20%

特例分(③で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記③'の計算式となります。

注)この場合、①、②及び③'の3つの控除を合計しても(ふるさと納税額 − 2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

全額控除(2,000円を除く)をされるふるさと納税額はどうやったらわかる?

総務省のふるさと納税ポータルサイトをご覧になると、全額(2,000円を除く)控除されるふるさと納税額の目安が、収入と家族構成別で掲載されているので、ふるさと納税を行う際の参考にしてみてはいかがでしょうか。

さぁ、ふるさと納税をはじめよう!

ふるさと納税は、すでに説明したとおり、地方自治体に寄付をした際に原則として2,000円を超えた部分の金額が税金から控除できるという制度でしたね。

それなら、私もふるさと納税を是非やってみたいと!!と思われた方、「では、どうやってふるさと納税を始めればいいの?」と思った方も多いはず。

ふるさと納税の流れは、どのように控除を受けるかによって手続きが少し異なってきます。従来は、控除を受けるためには原則として、ふるさと納税を行った翌年に確定申告をすることがもとめられました。しかし、よりふるさと納税を活用してもらいという思いから、平成27年4月から一定の要件の下、確定申告が不要なふるさと納税ワンストップ特例制度が創設されました。

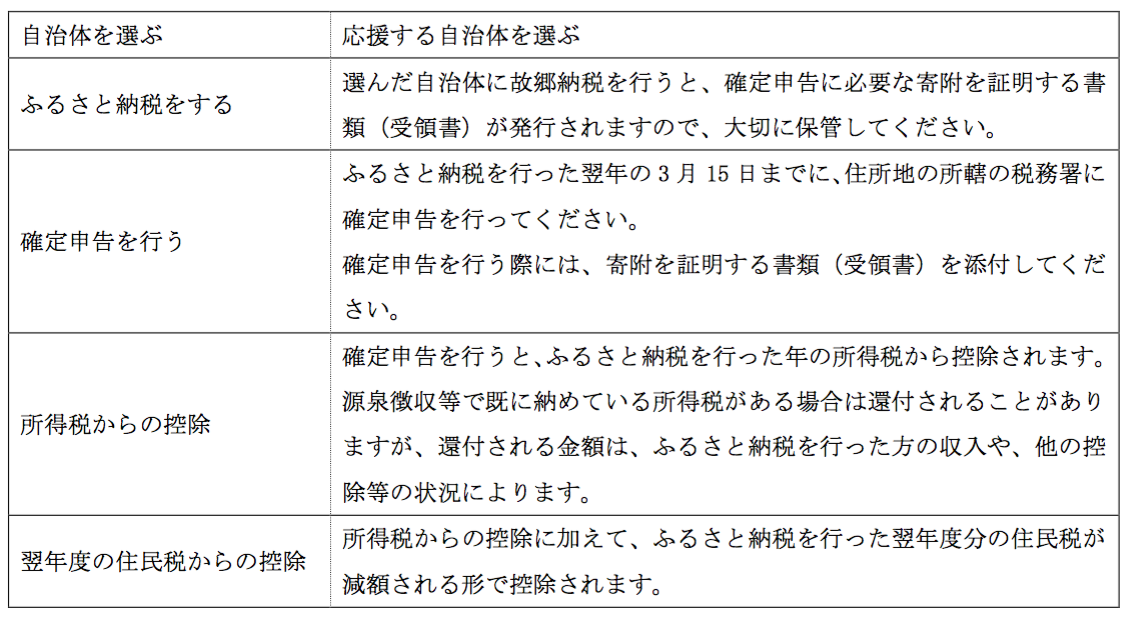

● 確定申告をする場合

対象者 : ふるさと納税ワンストップ特例制度の対象ではない方

ふるさと納税ワンストップ特例を申請しない方

(手続きの流れ)

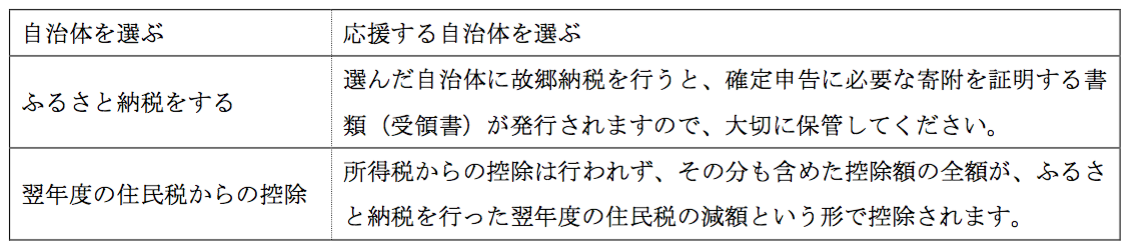

● ふるさと納税ワンストップ特例を申請する場合

対象者 : 確定申告の不要な給与所得者等で、ふるさと納税を行う自治体の数が5団体以内である場合

(注)6団体以上にふるさと納税を行った場合は、確定申告を行う必要があります!

(手続きの流れ)

ふるさと納税の落とし穴に注意!

これで、ふるさと納税の仕組みは一通り理解して頂けたと思います。では、「自己負担額2,000円で、ふるさと(地方自治体)から100万円の金券が手元に届いた場合、実質99万8,000円のプラスでかなりお得な買い物では!?」と思われた方!

そう思われた方は……、残念ながらふるさと納税の最大の落とし穴に落ちています。

実は、ふるさと納税の返礼品として受け取った金券等は、所得税法上の「一時所得」に該当し、所得税が課されてしまうのです。所得税法上、各種所得の金額の計算において計上する金額には、金銭以外の物又は権利その他経済的利益の価額も含まれます(所得税法上第36条第1項)。

また、ふるさと納税の謝礼として受け取る特産品に係る経済的利益は、所得税法第9条(非課税所得)に規定する非課税所得のいずれにも該当せず、さらには、地方自治体は法人とされているので、法人からの贈与により取得したものと考えられるのです。

一時所得の所得税の計算は次のとおりです。

(算式) ※返礼品の金券は贈与なので、Bはゼロ。

※返礼品の金券は贈与なので、Bはゼロ。

今回の例の場合、A:100万円 — Bゼロ — 50万円= 50万円 が一時所得となります。

そして、一時所得は、その所得金額の2分の1に相当する金額を給与所得などのその他の所得の金額と合計して総所得金額を求めた後、納める税額を計算することになります。

今回の例の場合、納める税額は、次のとおりとなる。

※所得税率を45%と仮定する

※所得税率を45%と仮定する

上記のように、ふるさと納税における寄付額の全額控除を狙って限度額ギリギリの額でふるさと納税をした場合でも、返礼品の金品等は一時所得に該当し、当該一時所得分の所得税が発生するため留意が必要です。