電子帳簿保存法の改正について

camera_alt

Shutterstock_寄稿者 Prostock-studioさん

camera_alt

Shutterstock_寄稿者 Prostock-studioさん

はじめに

仕訳帳などの帳簿及び請求書等の書類について電子データによる保存を認めた法律である電子帳簿保存法が1998年に施行されてから、新しい時代の流れにより帳簿書類の保存のスリム化及び負担軽減を図るため、昨今の通信環境の整備を受けて、数回の改正が行われてきました。当初は、国税関係書類をデータで作成したものだけが保存の対象になっていましたが、対象の範囲が次第に拡大していきました。

2005年の改正では、紙での発行や受領した書類も対象となり、重要な文書である決算に必要な書類や帳簿、一定の契約書などを除き、原則的にすべてスキャナを利用しての保存が認められるようになりました。

そして、2015年の改正では、スキャナでの保存の要件が緩和されて、さらにその対象となる国税関係書類の対処となる範囲が拡大されることとなりました。

さらに、2016年の改正では、様々なデバイスでのデータ保存の方法が取れるようになり、画質の性能の高いスマートフォンなどの利用が可能となり、利用者の利便性が高くなりました。年々改正を重ねることにより、電子帳簿の保存の方法及び電子データの証明につき、電子記録保存法の法律が緩和されています。

納税者は、基本的に紙での書類を受け取る必要があり、税務上の保存期間も7年と義務付けられており、保管場所のスペースの確保だけでも大変でしたが、この度の電子帳簿保存法の改正により、帳簿書類の保存負担が軽減されていくことでしょう。

2022年改正

2021年度の税制改正(2022年1月施行)において、経済社会のデジタル化を踏まえ経理の電子化による生産性の向上・記帳水準の向上等に資するため、帳簿書類の電子保存の際の手続等について、抜本的な見直しが行われました。この改正では特に電子帳簿・スキャン保存について事業者の事務負担が軽減されるため、より一層、電子帳簿の保存がしやすくなります。

具体的な改正内容を、電子帳簿保存、スキャナ保存、電子取引データ保存の3つのポイントに分けて説明します。

<電子帳簿保存の改正点>

①税務署長の事前承認制度の廃止

電子的に作成した国税関係帳簿を電磁的記録により保存する場合には事前に税務署長の承認が必要でしたが、事業者の事務負担軽減のため事前承認は不要となりました。

②優良な電子帳簿に係る過少申告加算税の軽減措置の整備等

一定の国税関係帳簿(*1)について優良な電子帳簿の要件を満たして電磁的記録(*2)による備付け及び保存を行い、一定の届出書を所轄税務署長に提出している保存義務者について、その国税関係帳簿(優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されました。

(*1)所得税法及び法人税法による青色申告者及び青色申告法人が保存する総勘定元帳、仕訳帳その他の帳簿(固定資産台帳等)又は消費税法に基づき事業者が保存する必要がある帳簿をいう。

(*2)保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができる場合には、取引年月日、取引金額、取引先に限定する検索要件以外の検索要件である、日付又は金額の範囲指定の検索できることと2つ以上の任意の記録項目を組み合わせた条件により検索できることの2つの要件が不要となりました。

③電子帳簿の電磁的記録による保存等

正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限ります。

<スキャナ保存の改正点>

①税務署長の事前承認制度の廃止

電子帳簿保存の改正点と同様に、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担軽減のため、事前承認は不要となりました。

②タイムスタンプ要件、検索要件等の条件緩和

イ)タイムスタンプの付与期間が最長2か月以内と概ね7営業日以内とされました。

ロ)受領者等がスキャナで読み取る場合の国税関係書類への自署が不要とされました。

ハ)電磁的記録の訂正又は削除の履歴が残る際のクラウド等に一定期間内にデータを格納した時におけるタイムスタンプが不要とされました。

ニ)検索要件として、取引年月日、取引金額、取引先の記録項目に限定されるとともに、税務職員の質問検査権による電磁的記録のダウンロードの求めに応じる場合には、日付又は金額の範囲指定で検索できることと2つ以上の任意の記録項目を組み合わせた条件により検索できることの2つの要件が不要となりました。

③適正事務処理要件(*3)の廃止

書類をスキャナで読み取った電子データで保存する場合に、社内規程を整備し定期検査等の対応の実施する必要があるという適正事務処理要件が廃止され、それにより検査日まで紙の原本の保存が不要となりました。また事務処理担当者も「2名以上」でなく、「1名」で良いことになりました。

(*3)相互けん制、定期的な検査及び再発防止策の社内規程整備等をいう。

④スキャナ保存された電磁的記録に不正があった場合の重加算税の加重措置の整備

電磁的記録について、隠蔽し又は仮装された事実があった場合には、10%の加重負担となりました。

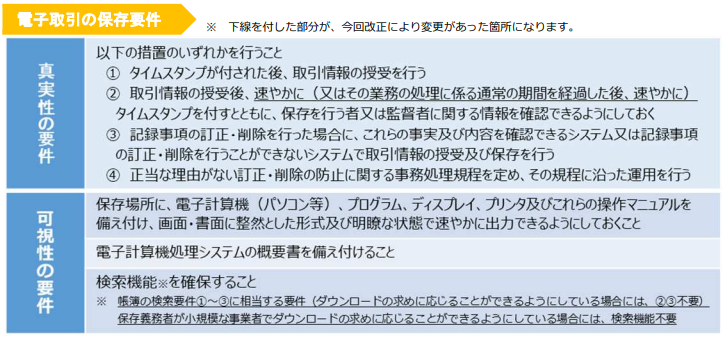

<電子取引データ保存の改正点>

①タイムスタンプ要件及び検索要件の緩和

スキャナ保存の要件である上記②イ)とニ)と同趣旨の改正がされたほか、小規模な事業者について、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができる場合には、検索要件のすべてが不要とされました。

②適正な保存の担保措置の見直し

イ)電子取引に係る電磁的記録の電子保存での一本化

ロ)その電磁的記録について、隠蔽し又は仮装された事実があった場合にその事実の申告漏れにより課される重加算税が10%加重される措置が整備されました。

【出典:国税庁:「電子帳簿保存法が改正されました」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/...)】

おわりに

電子帳簿保存法は、今まで何度も改正され、かなり条件が緩和されてきました。電子帳簿保存の取り組みによる経理処理電子化等で業務効率が上がるとともに、紙の書類の長期的な保存がなくなり保存スペースの確保の必要もなくなるというメリットがあります。

一方で、今回の改正により、電子データで受領した資料を紙に印刷して保存することができなくなり、これまでのように紙での資料の一元管理が難しくなります。そうなると一定以上の解像度及び階調によるスキャンや読み取りの情報の保存が可能であるシステムの導入・運用をすることが必要になるので、一時的に事業者に導入の経費負担が生じます。

電子帳簿保存法の改正が迫った今こそ、業務改善の良い機会ととらえ、現在のシステムを見直してはいかがでしょうか。

ーーーーーーーーーーーーーーーーーーーー

企業価値、株価算定等についてのご相談は、以下からお気軽にお問い合わせください。