知らないと失敗する相続時精算課税制度!!

1.相続時精算課税制度とは!?

相続時精算課税制度とは、簡単に説明すると、2,500万円までの贈与に対して暦年の贈与税が課税されず、相続発生時まで課税の繰り延べができるという制度です。

この制度の導入主旨は、親世代から子や孫世代への資産移転を円滑化し、それによる消費拡大を促して経済の活性化を図ることであり、高齢化の進む今の日本社会に上手くマッチした制度であると考えられます。平成27年の財務省の統計では、日本全体の個人保有資産1,700兆円のうち60歳以上が全体の約6割に相当する1,000兆円を保有するとされており、次世代への資産移転は急務であると言えます。

2.相続時精算課税制度のメリット・デメリット

ここでは具体的に、相続時精算課税制度のメリットとデメリットをご紹介いたします。

相続時精算課税制度ではいくつかのメリットがありますが、デメリットも少なくないため、その適用にあたっては慎重な判断を必要とします。

相続時精算課税制度のメリット

① 2,500万円までの贈与税が非課税(相続税へと繰り延べられる)

② 値上がりの可能性がある財産の贈与には有利

③ 財産移転がスムーズ

④ 争続の抑制

⑤ 親以上の複数の世代からの適用が可能

相続時精算課税制度のデメリット

① 制度の適用後の撤回ができない

② 小規模宅地等の特例との併用不可

③ 物納ができなくなる

3.具体的な取扱い

前述した相続時精算課税制度のメリット・デメリットの具体的な取り扱いをピックアップして解説をさせて頂きます。

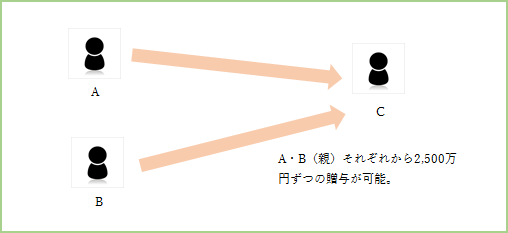

①前述の相続時精算課税制度のメリット「⑤親以上の複数の世代からの適用が可能」のケース

※前提条件:贈与をする人・・・その年1月1日において60歳以上

贈与を受ける人・・その年1月1日において20歳以上

ポイント

例えば、父母ともに70歳、子25歳の場合には合わせて5,000万円の贈与を受けることが可能。

また、平成27年1月1日の改正により、孫にも相続時精算課税制度の適用範囲が拡大されまし

たが、孫に対するものは相続税の2割加算の対象となります。さらに代襲相続の有無によって取り扱いが変わってきますので注意が必要です。

②前述の相続時精算課税制度のデメリット「①制度の適用後の撤回ができない」のケース

※前提条件1:相続時精算課税を適用しているケースで3,000万円の贈与を受けた場合の税額

A:贈与を受けた金額 3,000万円

B:特別控除額 2,500万円

C:税額 一律20%

D:税金計算 (3,000万円-2,500万円)×20%=100万円(※相続時に再計算を行う)

【参考:前提条件1】

※前提条件2:相続時精算課税制度を適用せず一括で3,000万円の贈与を受けた場合の税額

A:贈与を受けた金額 3,000万円

B:基礎控除額 110万円

C:税額 45%-控除額 265万円(特例税率)

D:税金計算 (3,000万円-110万円)×45%-265万円=10,355,000円

【参考:前提条件2】

※前提条件3:暦年贈与で基礎控除額以内に抑えつつ3,000万円の贈与を受けた場合の税額

A:贈与を受けた金額 110万円

B:基礎控除額 110万円

C:税金計算 110万円―110万円=0円(納税額なし)

(注)3,000万円を贈与するまでに約27年を要するが、納税額はその間発生しない。

ポイント

以上の通り、同じ3,000万円の贈与でも、3つの前提条件を比較すると税額には大きな差が出てきます。ただ、相続時精算課税制度は一度選択すると同じ贈与者からの贈与については制度適用の撤回ができないため、適用前に慎重な検討が必要です。次世代へ財産を移行するとなったとき、相手は誰か、どれくらいの金額か、どれくらいの期間で行うか、などといった要素を重々検討して選択する必要があります。

5.まとめ

今回説明させていただいたものは、相続時精算課税制度のほんの一部分です。適用を検討されている方は、ご自身だけで判断されることなく、お近くの税理士やFP等にご相談されることを強くお薦め致します。

あるいは、国税庁HPに適用に際しての簡単なチェックシートがあります。まずは、こちらの確認をしてみてはいかがでしょうか? 繰り返しになりますが、相続時精算課税制度は一度適用すると、二度と撤回はできません(相続税法21の9⑥)ので、是非ご自身に合ったプランをご検討下さい。

南青山リーダーズ株式会社 編集部