平成30年度税制改正において事業承継税制のここが変わった!~初級編~

はじめに

平成30年度税制改正の大綱において「事業承継税制の見直し」が発表され、制度が拡充されることとなりました。(対象は中小企業)

事業承継税制は、平成20年度の税制改正の要綱において法律が制定され平成21年度税制改正において創設。その後、改正を重ねて来ましたが、制度の複雑さなどから活発に利用されているとはいえない状況が続いていました。

<出典:経済産業省>

しかし、表を見ての通り、平成25年度税制改正において大幅な見直しがなされ、平成27年度から認定の件数が上昇していることから、今後さらに制度活用が進む事が想定されます。そこで、中小企業の経営者の方にとっては大変身近な制度になりつつあるということで、色々と調べてはみたがイマイチよく分からないという方向けに、今回は「初級編」ということでなるべく簡単・簡潔に説明をさせて頂きます。

事業承継税制とは

そもそも事業承継税制の制度趣旨は、「経営承継の一層の円滑化により経営者の高齢化や後継者不足を原因とした廃業を減少させることで、技術力やサービス等を含む優良な経営資源を有する中小企業の事業の継続に繋げ、ひいては地域経済の活力維持・発展を実現する。」となっており、この考えが「先代経営者から後継者に対して事業承継を行った場合には、贈与税・相続税を優遇しますよ」という制度につながっています。

事業承継税制の適用を受けるためには?

事業承継税制の適用を受けるためには、いくつかの要件を満たす必要があり、少なくとも下記5つの要件は確認しておく必要があります。(具体的な要件については後述致します。)

- 先代経営者の要件

- 後継者の要件

- 会社の要件

- 継続届出書の要件(最初の5年間は年1回、5年経過後は3年に1回の提出。)

- 猶予及び免除の要件

1~5までを表にまとめると以下の通りになります。

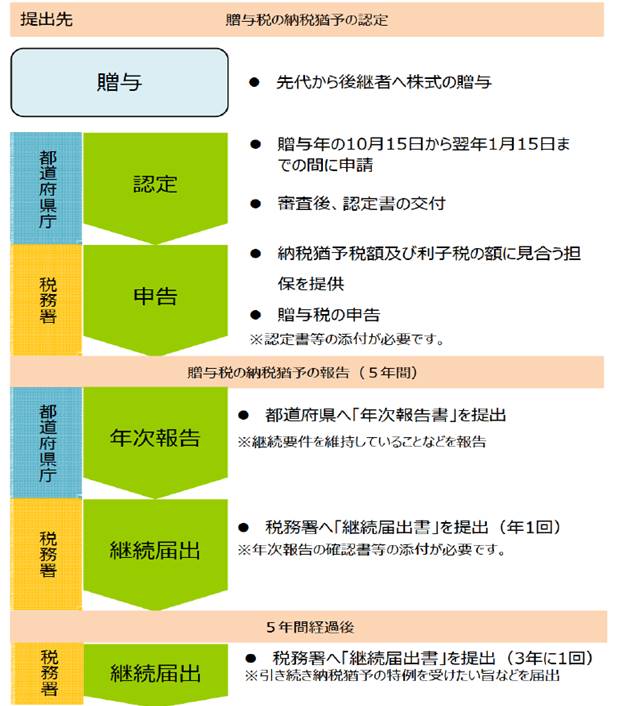

【贈与税の手続き関係】

<出典:経済産業省>

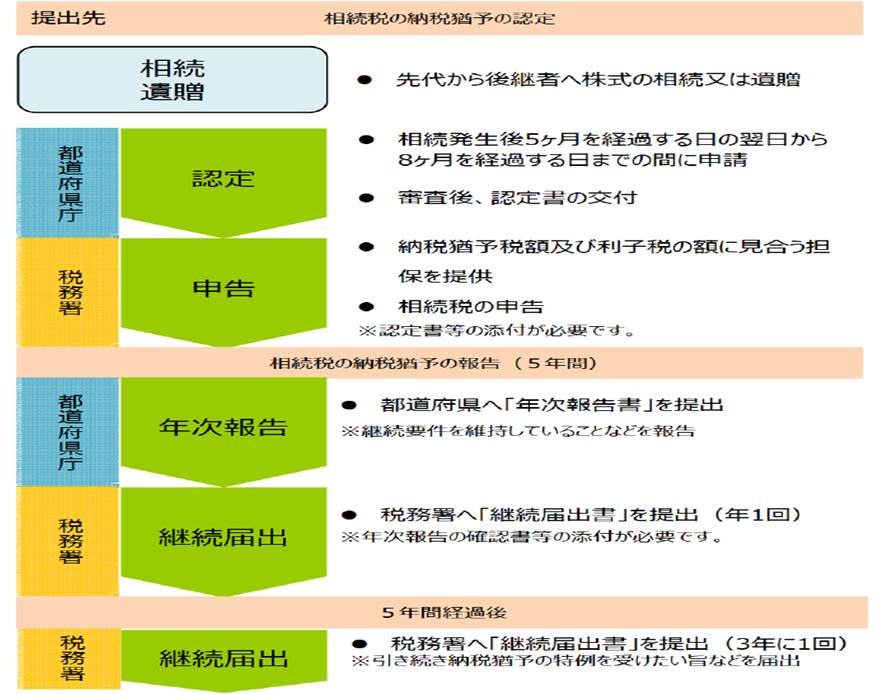

【相続税の手続き関係】

<出典:経済産業省>

平成30年度の改正点

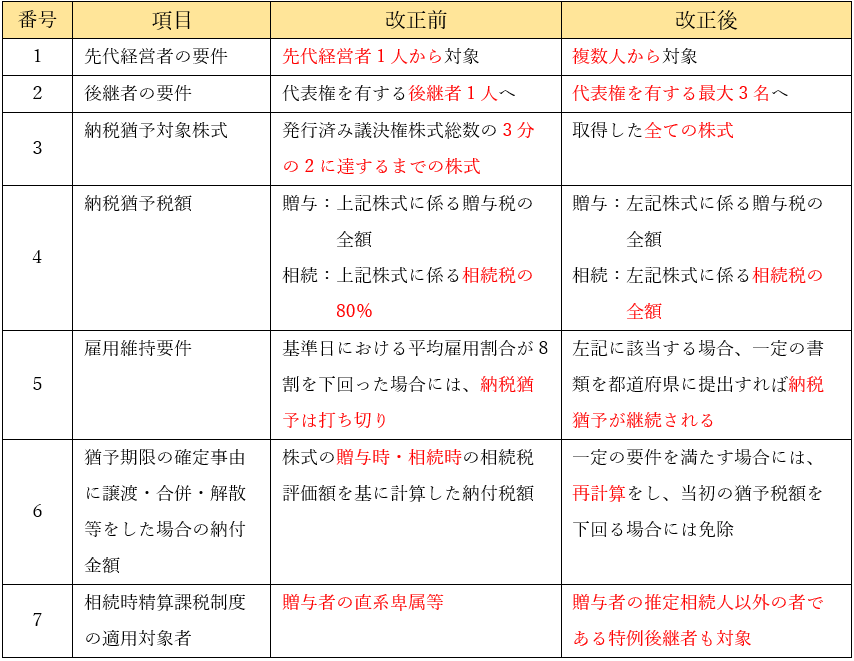

改正前と改正後のポイントを以下の表に簡単にまとめさせて頂きました。

➢ここに注目した

①雇用維持要件改正前では5年間の平均が8割を下回っていた場合には、納税が必要とされてきましたが、改正後は5年間の平均8割要件が実質的に撤廃され、8割を下回っていても制度を継続して適用する事が可能となりました。(下回った理由の報告が必要ですが。

ちなみに、8割の計算もととなる従業員数は、贈与時の従業員数です。

一例(上記4をベース)として、先代経営者から後継者(二代目)へ相続、更に次の後継者(三代目)へ経営承継期間後に生前贈与した場合には、先代経営者から後継者(二代目)への相続税が免除されますが、次の後継者(三代目)が本制度を継続して適用する義務が生じます。

つまり、納税が猶予されるという理解になります。

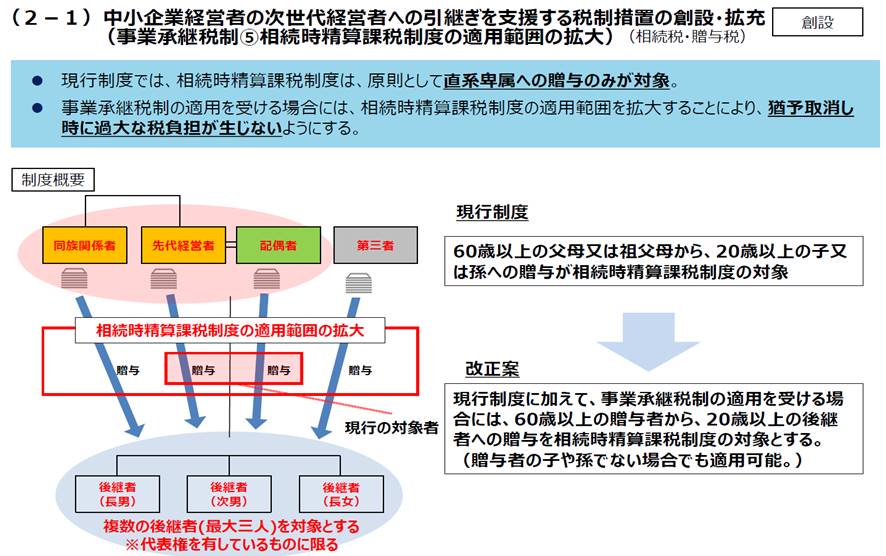

③相続時精算課税制度の併用

第三者からでも相続時精算課税の適用が可能となりました。

<出典:経済産業省>

まとめ

冒頭で記述した通り、今後、事業承継税制の利用が活発化されることが想定されます。経営者の方にとっては、後継者問題は切っても切れない関係にあります。自社株の承継だけでも専門家に任せて、後継者の育成に専念できれば負担もかなり軽減すると考えられます。本記事がそのような方の一助になれば幸いです。

最後になりますが、今回は事業承継税制の「初級編」ということで、簡単に制度と改正点に分けて記述させていただきました。「事業承継税制を検討しているけど、実際にどうしたらいいのか?他のHPを見てもよく分からない」という方向けの記事になりますので、具体的に検討をされている方は、専門家にしっかり相談をし、今後の法令の動向を注視して頂く必要があります。

>>ポイントを押さえて、事業承継・M&Aの経験豊富な企業に相談をする

南青山リーダーズ株式会社 編集部