FRBが利下げに踏み切る背景とは?

FRB(米連邦準備制度理事会)は7月31日にFOMC(米連邦市場公開委員会)を開催し、政策金利(FF Rate フェッド・ファンド・レート)を0.25%引き下げ、その誘導目標を2.00~2.25%としました。

今回の利下げは2009年以来10年ぶりの利下げとなり、今回の利下げを巡っては金融市場では予想通りの結果です。しかし、今回の利下げが一連の利下げサイクルか、それとも一時的な利下げに終わるかが注目されました。市場では今回の利下げが、そのサイクルの始まりであり、今年末までの追加利下げ、そして来年も利下げがあるのではとの観測が支配的でありました。

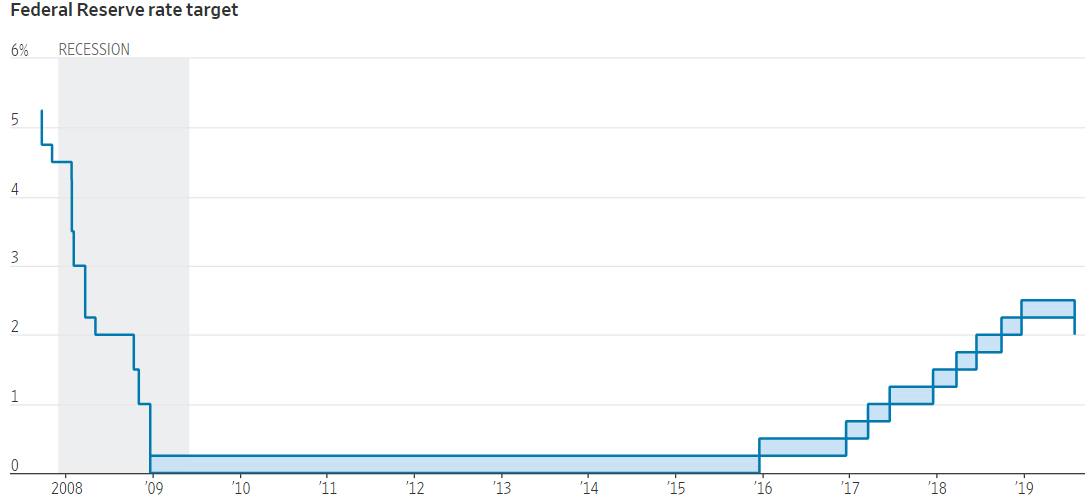

FF Rateの引き下げ

下記のグラフ(出所:ウォール・ストリート・ジャーナル紙)は過去約10年間のFF Rateの推移を示しています。

2008年当時は、リーマンショックの後遺症で悩む米経済にカンフル剤として利下げを強力に推し進め、そしてゼロ金利時代に突入しました。2016年からは、米経済好調に推移しているということで主にインフレ抑制を目的として利上げサイクル、つまり利上げセッションに入りました。

そして今回10年ぶりの利下げということになります。

声明文を読んでみると以下のことがわかります。

ポジティブ面としては、

1.労働市場が力強い

2.経済活動は緩やかなペースで拡大している

半面ネガティブ面として、

1.企業の設備投資の伸びが軟調

2.物価上昇率はFRBインフレ目標の2%を下回っている

としています。

(直近6月PCEコア・デフレーター:1.6%、6月消費者物価指数:1.6%、コアは2.1%となっています。)

FRBの最重要項目は2%のインフレ目標の維持と雇用環境ですが、今回は表面上は2%のインフレ目標達成のためにFF Rateの引き下げに踏み切ったのでしょう。

パウエル議長の発言

しかし、パウエルFRB議長の記者会見の場で、本音の部分と建前の部分が混在する苦しい文言を繰り出した利下げ説明となりました。

パウエル議長は、「今回の利下げは中期的な金融政策の調整であり、長期的な利下げ局面の始まりではない。今回の利下げは下振れリスクに対する保険である。」と発言しました。

市場が年内、そして来年へと続く利下げセッションの始まりであるとの観測が強かったと思います。

この発言で市場に冷水を浴びせ、株式市場、債券・金利市場が大きく反応しました。株式市場は今後も利下げが実施されるとの前提に上昇していたのですが、大幅下落の反応となったのです。

パウエル議長はこの発言を気にしたのか、この部分の最後に「一度きりの利下げだとは言っていない。」と補足したようです。

筆者はドル短期金利先物の動きを一番参考にしています。

下記グラフは、FOMC後のドル金利先物(3か月物)12月限のチャート(出所:CME)です。

現在の価格は97.86で利回りベースでは2.14%というこの水準は、今年12月時点で2.14%で、年内に0.25%の追加利下げがあるとする水準の2.00%を0.14%上回ることを表しています。つまり、年内に利下げが行われる可能性がかなり薄れてきていると予想します。

二つの緑のラインを参考にするとよいでしょう。

この先、金利先物12月限の価格が98.00(利回り:2.00%)を上回る水準に買い進めば追加利下げを織り込み、反対に97.75(2.25%)方向に売りが進むと完全に利下げはないことになります。

(金利先物では、価格上昇が利回り低下を意味し、価格下落が利回り上昇を意味します。)

チャート的には、6月に上昇し始めた97.75が起点となっており、テクニカル的に重要であると考えられるのです。

対中貿易摩擦

それでは、今回どうしてパウエルFRB議長は、長期の利下げ局面の始まりではないと言ってしまったのでしょうか?それは経済の基礎的要因、つまり経済が好調であることを強調したかったのではないかと思います。

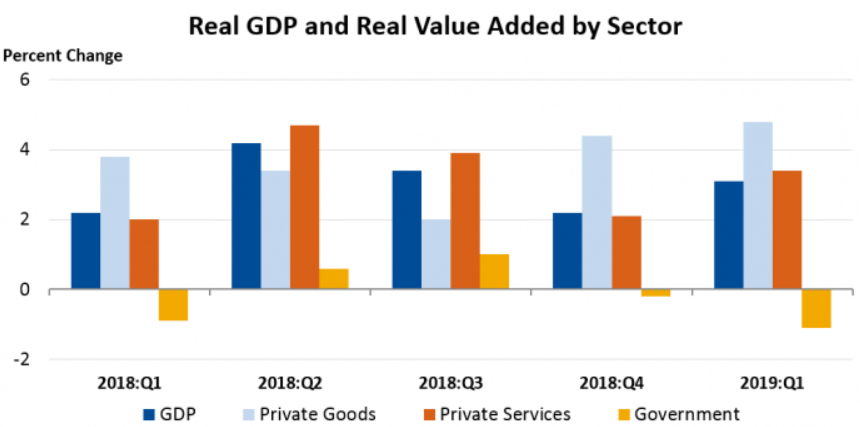

下記グラフ(出所:米商務省HP)をご覧ください。今年第1四半期までのGDP(国内総生産)とその寄与度の内訳を2018年第1四半期から四半期毎に示しています。

左からGDP(青)、民間製造業(灰色)、民間サービス部門(橙)、政府機関(黄色)となっています。GDPはすべての期で2%を上回る良い数字で、民間製造業、サービス部門も良い、そして政府機関のGDPへの寄与度は思いの外少ないと言えます。

パウエルFRB議長は、案外米国の経済は緩やかながら力強さが持続しており、今回利下げしたものの強い景況感が続くのではないかと考えているではないでしょうか。そして、不安材料はトランプ大統領が仕掛けた対中貿易収支の改善のための貿易摩擦かもしれません。

対中貿易摩擦はグローバルな影響を与えており世界貿易の縮小懸念が出ているほど、世界中で中国への貿易比重が高まっています。

パウエルFRB議長が「今回下振れリスクに対する保険である。」と語ったことから、対中貿易摩擦の影響をことさら懸念していることを表現していると推測できまます。

米中双方の関税引き上げ競争で米国のGDPが1%引き下がるという試算があるようで、現在の米国GDPが概ね2%であるところが1%に下がってしまうという悲観論が蔓延しています。トランプ大統領が最悪の状況を予期して、FRBに圧力をかけているのかもしれません。

上記グラフがほぼ半分になってしまうということを想像してください。

トランプ大統領は1%の利下げを主張し今回の利下げに失望感を示しており、対中交渉の最終カードはトランプ大統領の懐の中にあります。対中貿易摩擦という名前のハイテク、軍事の分野で世界の覇権を狙う中国に釘を刺したい米国でなのではないでしょうか。

その意味では、早期の解決は難しく長期化するのではないかとの懸念があります。

中国には、来年の大統領選でトランプ大統領が選出されず大統領が交代する期待感もあるようです。

このような流れで、米経済が今後大きく対中貿易で縮小し、そして欧州、日本とも個別に貿易交渉する意向であります。何かと火種を世界各国に蒔いている状況が続きますが、米経済が後退する局面はこれからではないかと思われます。

トランプ大統領にとっては経済好調、株価続伸でないと、再選はあり得ませんので、その意味でもFRBに圧力をかけ追加利下げを実行させたいのです。

まとめ

対中貿易摩擦が今後解決方向に向かうという楽観論が高まれば、FRBの利下げ論は急速に萎むのではないかと思いますが、そうした楽観論は少数派と考えます。

上記で示した金利チャートでは、再び価格上昇の利回り低下の動きを予測する市場関係者が多いのではないでしょうか。

やはり2.0%方向ではないか、そして短期金利(3ヶ月物)のイールドカーブを見ると短期金利の底は2021年3月~9月辺りの98.30(利回りベース1.70%)に位置するのではないかと考えられます。このことを加味すると、まだまだこの先も追加利下げ論はたびたび持ち上がるものと思います。

世界の主要経済圏の金利が下がる方向にあり、米国も金利引き下げに向かう方向にあることも否めません。米国だけが高金利であるとドル高相場となり結果的に米国の輸出企業には悪影響を与えるという点も、トランプ大統領は計算済みでしょう。相場の振幅が大きくなっており、株式市場、為替市場、債券市場でも振れの大きい相場が予想されるため注意が必要であると考えます。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。