2000万円年金発言は投資への興味を高める格好の機会

最近の日本国内の関心事は、「老後生活には公的年金以外に2000万円が必要である」と金融庁の報告書が出たことで、年金だけでは充実した年金生活ができないのではと皆さんが不安になっていることです。今回はこの問題を考えたいと思います。

年金だけで生活できる老後、は幻想

参議院選挙が今月21日に迫り、この報告内容は政治的にも大きな問題となっています。

筆者は既に65歳を越えて、年齢的には前期高齢者の部類に入ります。年金を受け取る生活を送っています。

我が家の家計簿で実情を見ると、年金だけでは暮らして行けず、昔から掛けていた年金保険、投資収益、市場レポート投稿等で補填している状況です。

今回金融庁が本音の話をしただけで、もともと国民が公的年金だけで生活できるというのは誤りです。

筆者は、若い世代から、年金だけに頼ることなく、貯蓄、投資などを計画的に実行してゆくことが必要であり、そうしないといけないと実感しています。

そうした意味では、今の段階で、金融庁が、「老後公的年金だけでは足りませんよ!2000万円を老後資金に最低準備してくださいね!」と国民に向けて発信したことは、ある意味で良かったのではと肯定的に受け止めています。

投資のカテゴライズと分散投資

老後資金を貯めるにはどのようにしたらよいのか。まずは元本を貯めないと始まりません。

コツコツとある一定期間貯蓄することから始まるのではと思います。次の段階が投資と言う段階に入ります。最初から投機というリスクの大きな投資手段に向けるのは余りにも危険です。

丁半博打のようなもので、うまくゆけば短期間に膨大な資金を得られるが、反対にゆけば、多大な借金を負ってしまうことになります。そうなると借金返済、そして最初から貯蓄を始めることになります。それは短期間にとはいかないことが多いでしょう。

その様なサイクルは避けないといけません。着実に貯蓄した資金を増やすにはどのようにしたら良いのでしょうか。

投資について筆者が思っているカテゴリーを解説します。

1.投機:

これは前段で説明したように、かなりリスクを負う投資であると言えます。投機で成果をあげるには、かなりの学習が必要になります。このカテゴリーに入るのは、FX、商品相場(貴金属投資、原油投資)、エマージング(新興国)債券投資があげられるでしょう。十分な学習を積んだ上で、実行する投資手法と言えます。スーパー・ハイリスク・ハイリターンな商品と言えます。

2.投資:

こちらも学習が必要ですが、金融機関(証券会社、銀行、独立系)のアドバイザーの意見を参考にして、株式、債券、各種投資信託などに振り向ける投資手法です。ハイリスク~ミドルリスクの商品です。

3.資産運用:

株式、投資信託、債券投資などのハイリスク、ミドルリスク、ローリスク商品を適切な割合で組み込み、リスクに際してはリスク回避できるような投資スタンスを総称すると解釈しています。最適化の組み合わせはどのようになるのかで頭を悩ませます。

4.待機資金:

投資に向ける資金の待機場所となります。ローリスク、ローリターンなカテゴリーで、銀行預金やMRF(マネー・リザーブ・ファンド)がこれに当たります。現在の低金利政策では、金融機関に預けていてもほとんどゼロ金利、MRFは若干銀行預金に毛が生えたような金利と言えます。しかし、現在は投資環境を思うと、こちらに資金を待機させて、投資機会を待つことも必要な場面もあります。

以上のようなカテゴリーから、皆さんがそれぞれの学習度合いにより、資金を振り向けることになります。それが分散投資であり、この割合をどのようにするかが非常に重要となります。そこで参考になるのが目標利回りです。

10万円からはじめる投資、10年後にどうなるか

複利計算では年利何パーセントで何年後に元本がどのようになっているかを見ましょう。

一般的には、得られた利子を翌年元本に組み入れることで10年後に元本がどのくらい増えているかを検証してみることが参考になります。

下記のグラフは、10万円を年利8%と4%で、利子を翌年に元本に組み入れて10年運用した場合に、10年後にどのようになるかを示した表です。

表を読むと、8%で運用した場合は、元本が約2.15倍に、4%で運用した場合でも、約1.48倍になることが分かります。

投資の雑誌には、株式投資では半年で50%とか、FX投資では50%の利益を得たとか、成功事例に惑わされる記事が多いように思います。

しかし、地道に確実に運用すれば10年間で4%でも50%近い運用利益を得ることが出来ます。

現在は低金利であり、そんなに高金利である運用利回りを謳った金融商品はないと疑う皆さんもおられることでしょう。

しかし、目標としてこの表を目に焼き付けておくことは重要ではないかと思います。

分散投資と言う投資スタンスでは、ハイリスク・ハイリターン、ミドルリスク・ミドルリターン、そしてローリスク・ローリターンな金融商品をどの程度の割合に振り分けるかということに知恵を絞ることになります。

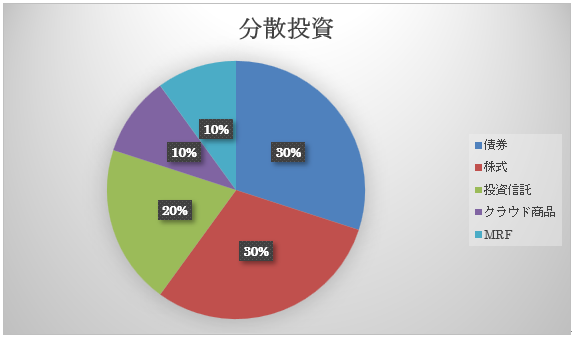

下記の例では、青色のローリスク・ローリターンな国内債券を3割、ハイリスク・ハイリターンな株式を3割、金融のプロが最適な金融商品を組み合わせた投資信託(ミドルリスク・ミドルリターンのカテゴリーとしておきます。)を2割、ミドルリスク・ミドルリターンなクラウドファンディング商品を1割、待機資金としてのMRFに1割を振り分けました。

この割合で、前段で示した投資目標をどのように達成するか、投資家個人個人で判断することになります。

金融市場を追い、自分だけのポートフォリオを

この表を参考にして、どの投資商品の比率を増やすのか、減らすのか、現在の投資環境はどのように動いているかを判断することになります。

現在は、世界中の中央銀行が低金利政策、金融緩和政策を打ち出しており、株式市場に資金が流れやすい時期です。

しかし、米中貿易摩擦、イランと米国の間の核問題から、リスク回避市場に転ずる要因もあり、日々金融市場は動いています。

このように見ると、先の紹介した表の8%、4%の年利つまり運用益を確保するのは至難なようにも思えます。

一例として、債券、株式、投資信託、そしてクラウドファンディングの商品に割り当てることは、この低金利の時代には賢い選択肢ではないかと思います。正解はありません。皆さん思いっきり悩んで、最適な投資比率を考え出しましょう。

それぞれ金融商品を学習して行くと、今の時期はリスク志向の市場環境だから、株式比率を高め、債券比率を低くし、そしてMRFも株式市場に振り向けようと考えるアイディアが沸き上がります。

反対に今はリスク回避志向の市場環境だから、株式比率を低め、債券比率を引き上げ、ミドルリスク・ミドルリターンなクラウドファンディング商品を組み込むことを考えます。そしてリスク回避の時期が長引きそうだと判断すれば、MRFもクラウドファンディング商品に振り替えておこうとするアイディアも浮かんできます。

皆さんが現在の投資環境をどのように判断するかで、機動的に金融商品を組み替え、そしてベストな投資商品の割合、つまりポートフォリオを作成してください。

各種セミナーに参加して、それぞれの金融商品を勉強することから始めましょう。皆さんにとって心地よい、心理的に圧迫感のないポートフォリオを考えることが必要です。

こんなことを2000万円年金問題で若い世代に提言したいと思いました。着実に資産を老後に向け、増やしたいものです。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。