米中貿易摩擦の動向と投資家心理

米中貿易摩擦が過熱化してきており、その解決の糸口が見つからないように思えます。

米中貿易戦争は次世代通信技術が主戦場に

これまでの双方の関税の掛け合い具合を纏めてみると、次のようになります。米国がこれまでの第三弾までで総額2,500億ドルの中国からの輸入品に対して追加関税を課し、中国が同様に米国からの輸入品総額1,100億ドルに対して第三弾までで追加関税を課しています。

そして今月約3,000億ドルの中国製品に対して最大25%の関税を課す計画を表明しました。対象製品には携帯電話、パソコン、玩具、衣服など、米国民の市民生活に大きく影響を与えるものが多いというのが特徴です。

そして中国は報復関税としてこれまでに課した約600億ドル相当の米国製品の関税率を5~25%に引き上げると発表しました。米国側の根底に流れる最大の懸念は5G次世代通信において、米国の優位の覇権が中国に取られてしまうということです。

中国は「製造業2025」をスローガンに、2025年には技術において世界最高水準を目指していて、中国政府は巨額の補助金を企業に投下しています。

互いに弱みを探る状況続く

知的財産権問題も根底に流れていて、アメリカはファーウェイ製品に対する警戒を同盟国に協力を求め、排除する動きを見せました。中国は国家資本主義のもと、共産党政権主導で、先端技術の開発を進めていますが、米国は自由主義経済の原則のもと先端技術の開発を進めています。

双方の考えの違いは容易に埋められるものではなく、水と油の関係。先週末日米首脳会談で安倍首相との少人数会合でトランプ大統領は、「中国は困った。全然言うことを聞かない。」と発言し、本音をほのめかしていました。

米国、中国共に、相手の弱みを探る動きがみえます。中国はレアアース輸出制限、米国債売却を検討し、米国は人権問題、環境問題を真剣に取り上げることを検討しているのではないかと思います。

筆者を含め、多くの市場関係者は、これでは解決は相当に長引くのではないかと考えはじめているのではと思います。米国が唯一の大国として君臨し、その他の国の追随を許さないトランプ大統領の姿勢には、白人中間層の支持が強く、一貫しているように思います。

米中のにらみ合いは長引く見込み

このために米株式市場、そして長短金利市場では悲観論が強いのではと思います。下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は過去3年間の米国株価指標ダウ平均の推移を示しています。

去年秋からのトランプ大統領の対中貿易制裁の影響がチャートに如実に表れています。グラフでは約26,500ドルの上値レジスタンスと、約22,500ドルの下値サポートのレンジ取引が年初から続いているようにも見えます。

対中貿易関係が改善しない限り、米企業は大きく業績を伸ばせないと投資家は確信しているのではないかと思います。中国企業は世界中の国(日本を含めた)から部品を輸入し組み立て製品にして、それを世界中、とりわけ米国に輸出する貿易構造となっています。世界中にサプライチェーンを張り巡らしているので、グローバル経済、米国経済に与える貿易摩擦の影響は計り知れません。

ダウ平均の停滞は、この事実を意識した米国投資家の心理状態を反映しているようです。このレンジで留まる範囲内に収まればよいのですが、矢印で示した下方向に振れると、世界の投資家は総悲観的になってしまうのではと筆者は懸念しています。

その解決には、米中が歩み寄り、落とし所を見つけることに努力しないといけないのですが、理念が異なること、習近平国家主席の中国の偉大な復興にかける意気込みから、その解決には双方の相当な努力と時間が必要と思われます。

あおりを食らう世界経済

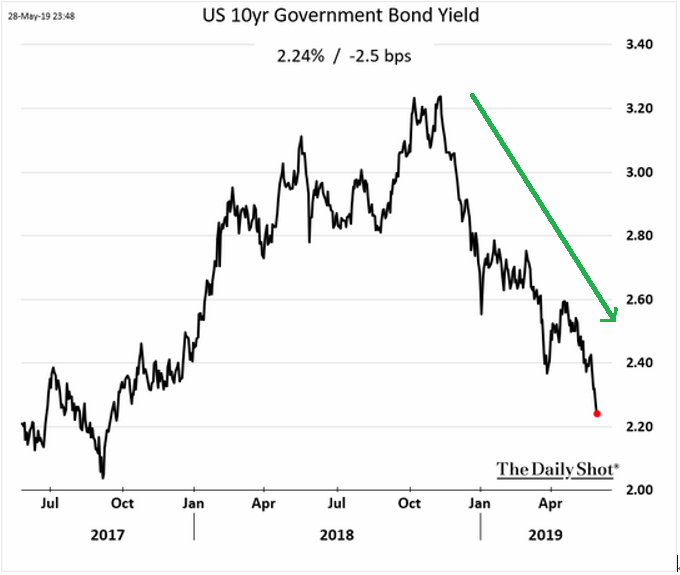

株式市場が冷え込み、投資家はどうしても債券に資金を移動させるリスク回避姿勢を示すことになります。下記グラフ(出所:ウォール・ストリート・ジャーナル紙)をご覧ください。米長期国債10年の3年間の利回りを示しています。

これを見ると、米中貿易摩擦の過熱化と共に、リスク回避傾向が顕著になり、利回り低下の動きに繋がっています。去年の10月頃には3.20%を上回る利回りになっていたのが、現在では2.20%近辺まで低下し、実に1.00%の利回り低下の動きになっています。

株式市場と債券市場の双方のグラフを見比べてみると投資家資金の動きを推測することが出来ます。経済のファンダメンタルズが良いと、一般的には金利上昇の動きになります。

今回は、政治的不安感が相まって、米中貿易摩擦の結果、米中双方の貿易額が今後顕著に落ち込み、それぞれの経済にダメージを与えてしまいます。そしてそれはサプライチェーンでつながったグローバル経済全体に影響を及ぼすという悲観的経済の見通しになってしまいます。

FRB(米連邦準備理事会)も、米中貿易摩擦の影響を心配する声が上がっており、FOMC(米連邦公開市場委員会)メンバーも見解が分かれています。しかし、トランプ大統領の主張する利下げ実施を支持するメンバーが増えているような印象が最近は強いのではないかと思います。

筆者は、短期金利先物(3ヶ月物)の水準で、今後FRBが利下げを実施するかどうかの判断の目安にしています。それによると、12月限2.19%、来年3月限1.985%まで、利回り低下の動きになっています。

現在のフェッド・ファンド・レート(FF 金利(政策金利))上限金利は2.50%となっています。つまり、現在の短期金利水準は、年末までに0.25%を実施し、そして来年3月頃にはもう一度0.25%の利下げを実施する水準にまで、短期金利の利回りが低下してきています。

短期金利ディーラーは、来年3月頃までに2回の利下げをするのではと読んでいると言えます。

G20大阪サミットに注目

トランプ政権は今後何らかの解決策をとらないと、米国経済の冷え込み、そしてグローバル経済の経済の冷え込みが予想されます。そして、それは中国も同様です。現に中国5月製造業PMI:49.4と50を下回ってきています。

中国上海総合指数も2,900水準で、昨年の3,000を上回る水準には戻っていません。6月下旬に予定されているG20大阪サミットで、米中首脳会談が予定されており、その結果に市場は注目することになります。

リスク回避行動で、債券市場が活況であるものの、投資家が受け取る利回り水準は極めて低い状況が続いています。その意味では、ミドルリスク、ミドルリターンなクラウド商品は安定した収益を確保できる金融商品として、投資家には今後益々注目されるのではないかと考えます。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。