投資対象としてのオーストラリア考察

今年前半の当レポートでは、豪経済、政治は安定しており、また豪債券利回りは高く、豪ドル及び豪債券、株式投資は適格であると記述した記憶があります。今回、再度検証して、今後の投資は依然として適格であるか考察してみましょう。

オーストラリアの政治的背景

オーストラリアでは今月、政治面で流動的であるとの報道があり、大きな変化がありました。総選挙が来年5月に迫り、与党自由党では、ターンブル党首兼首相では勝てないとの声が高まっていました。ターンブル首相には辞任圧力が高まり、辞任となりました。

新党首の対抗馬であったダットン前内相はスキャンダルが浮上し、混乱が強まった結果、数名の閣僚が辞任する事態にまで発展していました。最終的にはモリソン現財務相を新党首に自由党は選出することになり、新首相に就任となりました。

豪政治模様は、現在自由党の支持は低迷しており、国民党との保守連合は支持率50%を下回っており、野党労働党は50%を上回っています。豪経済は2大政党制のようであり、米国の共和党と民主党の体制に酷似しているようです。

保守対リベラルの構図であり、野党に政権が変わったとしても、世界経済に大きな驚きを及ぼすほどではないと思います。依然として、先進国の中でも健全な政治体制を継続するものと考えます。

中国との関係では、自由党体制では、米国、日本などの西側体制の一員を堅持します。野党労働党体制になったとしても、極端に中国寄りの政治方向に向かうとは考えにくいです。

経済は中国への依存度が高い

経済面で見てみましょう。豪経済はかなりの部分、中国への貿易に依存する体質にあると言えます。昨年度輸出に関しては、中国29.5%、日本19.3%、韓国8%であり、品目別では、鉄鉱石22%、石炭16.6%と資源輸出に依存し、そして中国への比率が高いと言えます。

また輸入に関しては、中国18.4%、米国11.5%、日本7.9%となっています。品目別では、自動車10.5%、原油8.9%、コンピューター・通信機器6.4%となっていて、貿易関係では中国との関係が深いと分かります。つまり、中国が風邪を引けば、オーストラリアは肺炎にかかってしまう関係と言えます。したがって、中国経済の進展が豪経済の命運を握っていると言えます。

南半球の優等生

豪経済は現在の所、健全に発展を遂げており、そして今後も継続すると思います。ただし、それには中国経済に大きな変化がないという条件付きであると言えるでしょう。豪GDP(国内総生産)第1四半期3.1%前年比と大きな成長を示していますし、昨年は4半期全体通して見ると、1~3%の範囲内でプラス成長を遂げている。失業率は5%台維持とこちらも健全な雇用状態と言えます。

資源輸出に頼っているものの、その他、農業品、工業品といった輸出も好調のようです。日本でもオージービーフの消費が拡大しており、多様化する輸出品が多いような感覚を筆者は持ちます。南半球の健全な先進国であり、その点では、投資する側にとって優先順位は高いと言えます。

それでは、中央銀行の金融政策を見ましょう。RBA(豪準備銀行)は、政策金利(OCR オフィシャル・キャッシュ・レート)を1.50%に設定しています。昨年7月にそれまでの1.75%から0.25%引き下げ、1.50%の水準を長く維持しています。

RBAのインフレ目標は2~3%であり、この中間の2.5%前後に維持することを目標としていますので、現在のインフレつまり消費者物価指数2.1%とこのインフレ目標の範囲内に収まっています。

ロウ総裁は、豪経済の見通しからして、金融政策について、政策金利の引き上げの方が、引き下げよりも可能性として強い見通しの発言をしていました。世界経済の成長とともに、先進各国で引き上げの機運が強く、オーストラリアも追随するように思います。

米中摩擦に翻弄される?

債券市場利回りを見てみましょう。下記グラフ(出所:ウォールストリートジャーナル紙)は、2016年からの豪連邦債10年の利回りの推移を示しています。これを見ると、2016年中頃の2.50%を下回る時期がありましたが、概ね3.0~2.5%の範囲で推移しています。つまり、大きくは変動することなく高い利回りを維持していると言えます。

先進国の中ではニュージーランド債と共に高利回りが保証され、本邦投資家の中で人気を博していました。ところが、最近では、米国10年債が3.0%近く、また米ドルが高いことから、一時期ほどの投資対象人気はないようにも思います。

米トランプ政権の中国へのタカ派的けん制、つまり対中国への貿易赤字を縮小するように求める動きから貿易摩擦となり、何かと牽制球を投げ続けているようです。政治的にも北朝鮮への非核化を求める動きに対して中国が影響力を行使しているとして摩擦を生じさせているようです。

トルコ、そしてアルゼンチンなどの新興国への摩擦も大きく、そんなことからドル独歩高の様相となっています。

そんなことから、豪連邦債と同様に3%近い債券利回りが期待できる米国債の方向にどうしても本邦投資家も目が向かうことも否めません。ちょっと豪債券投資に影が差してきているのではと筆者は一抹の不安を覚えます。

まとめ

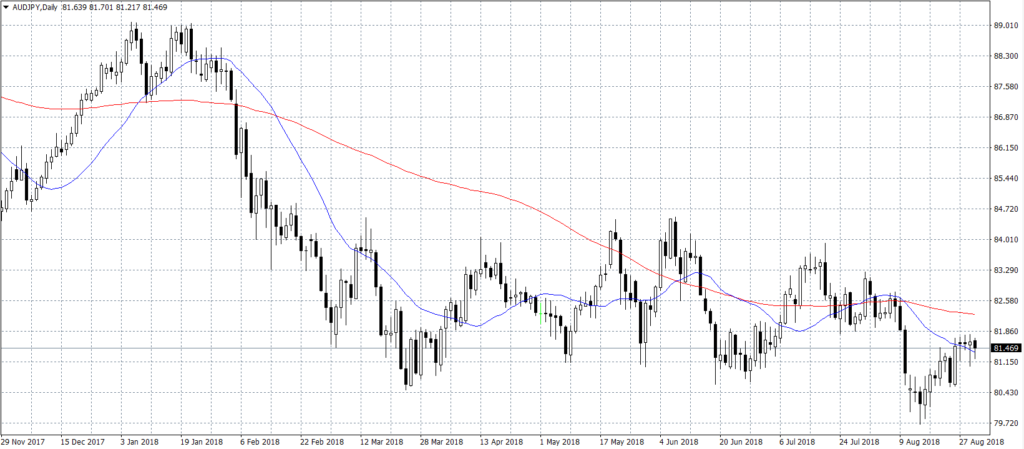

そんな投資家の不安を反映しているのが豪ドルの為替相場ではと思います。下記グラフは豪ドルの対円相場です。昨年11月からのチャートです。これを見ると長期の下降トレンドもようにも見えてしまいます。

赤い線が長期のトレンドを見る指標である90日移動平均線です。これが右肩下がりの線を形成しています。ドル円は円安傾向にあり、円安傾向が続けば、必然的に豪ドル高になるのですが、そう言った傾向には至っていません。

つまり本邦投資家が、利回りの比較から米国債の方が現在では投資対象として適格であると見ています。それが、米国債人気から10年債も3%の壁を上回っていかない要因であると言えます。

そして豪経済の対中貿易依存度の高さは、懸念材料になっています。一部には中国経済がピークを越して、下降期間に入ってしまうのではないかと言う懸念も出てきています。こうした要因の反映が豪ドル対円の相場に影を落としていると言えます。

現在81台であり、70円台に突入する可能性も否定できません。しかし金利差から見ると、RBAの次の金融政策は利上げであると公言していることから、70円台に突入したとしても、長くは続かないのではと筆者は考えます。

これまでは高利回りを期待できる豪金融商品投資としてのメリットは薄れつつあります。しかし安定感は抜群であるのではと思います。大きな政治経済的リスクが存在せず、そして豪金融情報が同じ時間帯に入ってくるという利点もあります。筆者は今後も健全で安定的な利回りを提供してくれるものであると信じています。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。