日銀が金融緩和策継続を明確化

日本銀行は先月末に金融政策決定会合を開催し、金融政策の方向性をより明確化しました。一つはフォワードガイダンスの導入と、もう一つは、これまでの量的・質的金融緩和に弾力性を持たせたことです。今回のレポートでは、これらの金融政策に言及します。

現在の景気状態と物価上昇率

黒田日銀総裁が就任した2013年4月導入した異次元質的・量的金融緩和から5年が経過しました。日本の景気状態は、いろいろと議論がありますが、曲がりなりにも比較的良好は経済状態を維持していると言えるでしょう。

米国ファーストのもと、トランプ大統領が仕掛けた貿易摩擦が今後ネガティブに拡大すると世界経済の足を引っ張りかねないという懸念材料は存在しますが、直近第2四半期GDP(国内総生産)0.5%前期比、1.9%前年比と市場予想よりも良い数字です。米国経済に引っ張られ、また中国経済もやや停滞気味であるものの、訪日観光客が増え、インバウンド需要も景気拡大に貢献しているようです。

しかし黒田総裁が明言していた物価目標(インフレ)が一向に2%に向かわない状況にあります。景気は改善しているのに、どうして物価目標は上昇しないのかとのジレンマに黒田総裁以下、日銀委員は苦悩しています。

主要先進国は出口戦略に

筆者は世界的な低金利のもと、ゴルディロックス(適温経済)が続いている結果ではと思います。それがここにきて変化が出てきているようです。米国は、FRB(米連邦準備理事会)が金融政策を利上げ方向に強めています。そしてユーロ圏ではECB(欧州中央銀行)が来年夏以降にも利上げを検討しています。同じくBOE(イングランド銀行)も今月利上げに踏み切りました。主要先進国がこぞって低金利政策からの出口戦略に踏み切り始めました。

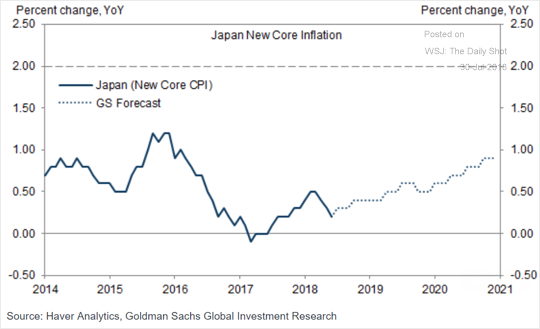

しかし日本の消費者物価指数は一向に上向きません。下記のグラフ(出所:ウォールストリートジャーナル紙)は、2014年からの消費者物価指数(コア)とゴールドマンサックス社の今後の予想を示しています。6月消費者物価指数コア0.8%です。予想では、3年後の2012年でも1%に届かない予想となっています。これでは黒田総裁としても少々軌道修正が必要になってきたのではないでしょうか。

そんな中で金融政策決定会合が開催されました。筆者は6月米系情報会社のセミナーに参加した際、日銀がこの秋にも利上げに踏み切るとの予想を耳にしました。世界主要中央銀行の流れに沿った金融政策に変更するのではとの観測です。

日銀のフォワードガイダンス

このような観測に対して日銀は明確に否定しました。それがフォワードガイダンスです。フォワードガイダンスとは、中央銀行が表明する非決定な金融政策のことで、FRB、ECBなどでも導入されています。今後の金融政策を金融市場に事前に通知し、金融市場の動揺を未然に防ぐ効果があります。

それを今回日銀が導入に踏み切りました。「日本銀行は2019年10月に予定されている消費税引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、現在の極めて低い長短金利の水準を維持することを想定している。」と書かれています。

日銀の楽観的インフレ見通しでは2020年度に1.6%に上昇するとしています。この意味から察すると少なくとも2年以上現在の低金利政策が続く見通しでしょう。そして、来年予想される消費税引き上げによる一時的景気後退も想定内にあるようです。

短期金利では、当座預金のうち政策金利残高に-0.1%のマイナス金利を適用していますが、マイナス金利適用で金融機関は大きなダメージを受けています。現在約10兆円に対して課されているマイナス金利を5兆円にまで減額するとして、金融機関に対しては優しい政策変更を示唆しています。金融機関のマネーに対して若干色を付けましょうということです。現状の強力な金融緩和は明確に継続するものの、日銀は金融機関に配慮しているといえます。

量的・質的金融緩和の変化

長期金利については、指標となる10年国債の利回りをゼロ金利程度で推移するように、長期金利を買い入れるとしています。(イールドカーブ・コントロール)しかし、黒田総裁は、その上限を2倍程度まで容認する発言を記者会見の場で披露しました。

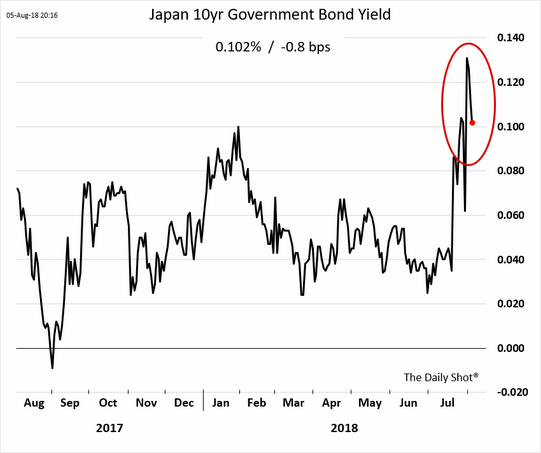

下記グラフ(出所:ウォールストリートジャーナル紙)は10年債利回りの推移を示しています。今年は年初0.10%近辺まで利回り上昇を示しました。その後概ね0.05%程度で推移し、直近再び0.10%近辺まで上昇していました。

日銀は、指値オペという金融調節方法を取り(国債を日銀の希望レートで無制限に購入する手法)、金利上昇を許さない意図を示しました。金利が上昇しやすい環境になっていたことから、無用の憶測を避けるために、黒田総裁自身の口から10年国債上限を0.20%程度まで容認すると発することにしたようです。

金融機関は超低金利政策から、稼げない構造になってしまっています。そのことから、長期金利上昇を若干容認することで、銀行の収益が改善することを意図したとも言えます。しかし、わずか0.10%容認程度では、収益改善とは行かないことは自明。逆に金融機関は住宅ローン金利引き上げなどの措置に動くのではとの観測が強まっています。

どうしても金融機関としては、海外の債券投資つまり高利回り債券投資に向かうことになります。米国債10年で3%程度の利回りが期待されます。日本国債の話に戻すと、今後は0.20%程度まで上昇することが予想されます。0.20%近くになると、再び黒田総裁からそれ以上の容認発言が出てくるのかもしれません。0.20%程度で指値オペ出動の策が取られるかに注目です。

そのほか、ETF(上場投資信託)の購入については、日経平均銘柄からTOPIX連動型の割合を増やすとして、引き続き株式購入を続ける意図を示しています。

まとめ

金融機関に優しい長期金利若干上昇容認の内容ですが、やはりインフレ目標2%にはるかに届かないインフレ状況から、低金利政策堅持の金融政策を明確にしたのでしょう。少なくとも来年10月の消費税引き上げ以降まで、低金利政策が続くことになります。

これにより、金融界全体、特に株式市場にとっては、堅調に幅広い業種で右肩上がりの株価推移が予想されます。株式市場を活況にすることで、資本市場で企業の資金調達をしやすくする環境が整います。

企業の収益力向上は、その先に位置する企業の従業員の消費意欲向上となります。投資家の消費意欲も上がるでしょう。為替については、ドル金利は上昇傾向持続、円金利は引き続き低金利で安定し、金利差から見れば日米金利差拡大方向に向かうことになり、ドル円の上昇傾向は明確です。

投資家の皆さんは、国内株式市場に投資してもよし、そして海外の金融商品に投資しても、為替差損を被ることのない投資環境が続きます。国内外の投資には良い環境が続く見通しです。