リーマンショックから10年、そこから得られる教訓とは

リーマンショックから10年が経ちました。

皆さんご存知の通り、リーマンショックとは、2008年9月15日に米投資銀行であるリーマン・ブラザーズが経営破綻したことを端に発し、連鎖的に世界規模の金融危機が発生したことを総括的に呼びます。

2007年頃から、その兆しが出ていました。別の見方をすれば、サブプライムローンと呼ばれる住宅投資金融商品に投資家が飛びついたことが発端であったとも言えます。

リーマンショックの背景

当時、米国経済は好調に推移し、そしてバブル気味の経済状況でした。低所得の米国民でも、少々金利の高いローンを組んで住宅を所有することが可能な時代だったのです。そして、その住宅を転売して更に高額な住宅を購入するのが彼らの行動パターンとなっていました。

このときの金融機関は大きな判断ミスをしていました。住宅を購入する際の審査方法が甘くなり、低所得者でもローンを組める仕組みを作り上げてしまったのです。

サブプライムローンの罪は、審査基準が甘くなったローン、つまり返済不能となる可能性があるローンを組み込んだファンドが、各種不動産ファンドに組み込まれてしまったことです。

不動産証券について言えば、負債部門(デット)の優先出資部分の下に位置するメザニン部分への投資に、サブプライムローンが組み込まれていたことです。ローンによっては審査基準が不明であったことから、優先部分に組み込まれていたローンもあったようです。

メザニン部門は優先部分よりも金利が高いため、投資家も「不動産神話があったところで、投資していても、大丈夫であろう、倒産リスクはないのだろう」と考え、危機感はなかったようです。しかし、いったん問題が発覚すると、金融機関の破綻の連鎖が始まり、最終的にはリーマン・ブラザーズという巨大金融機関まで破綻する結果となりました。

FRBの判断

金融危機の深刻化を実感していた中央銀行つまり米連邦準備銀行(FRB)は、金利をゼロ近辺まで引き下げ、また、国債などを積極的に購入して、金融市場への資金供給に努めました。

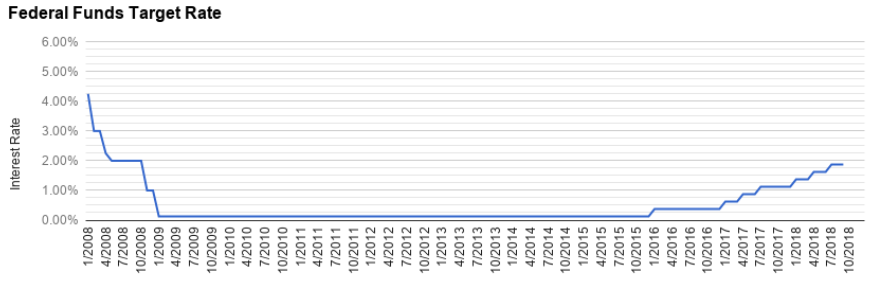

下記グラフ(出所:FRB)は2008年1月時点から現在に至るまでのFRBの政策金利フェッド・ファンド・レート(FF Rate)の推移を示しています。

2008年1月には4%に設定していましたが、同年10月には2%まで引き下げ、さらに2009年1月にはゼロ金利に近い水準にまで一気に引き下げる決定をしています。それほど、リーマンショックの金融危機の深刻さが根深いとFRBが判断したと言えるでしょう。その後、ゼロ金利に近いFF Rateは2016年まで続くことになりました。これはFRBがリーマンショックの再発防止に躍起になり、その結果、利上げには慎重姿勢を崩さなかったと見ることが出来ます。

米国経済のダイナミック性

この期間において、NY株価の動向はどのように推移したのでしょうか。

下記グラフ(出所:Yahoo Finance)は過去10年のNYダウ平均の価格の推移を示しています。

これを見ると、リーマンショック後の2009年には7,500の水準まで下げましたが、その後は一貫して右肩上がりのチャートの形状となっています。直近で見ると、25,000を超えています。つまり、危機意識が非常に強いFRBが金利を低水準にした結果、投資家心理が急速にリスク志向に向かってしまったのだと推測できます。

人間というものは、悪いことは直ぐに忘れてしまうもので、メディアでは、サブプライムローンの問題は深刻であり、リーマンショックは金融機関の再編を早めるのだと囃し立てていました。それを受け、FRBと米政界がリーマンショックの解決に全力に取り組んだ結果、2009年以降は急速に米経済の回復基調が強まったのです。

旧来の経済観念にはとらわれず、そしてIT革命が急速に進行するのが米社会であり、アマゾン、フェイスブック、マイクロソフトなどの巨大IT企業が米経済のけん引力となりました。ここには米国経済のダイナミック性を感じます。

米国社会は、今回のテーマであるリーマンショックや、1980年代に起きたブラックマンデーという経済危機からも、その脱出スピードが速いと言えるのです。

日本経済の歴史との比較

一方で、日本の投資家は、1990年初頭のバブル経済の崩壊からなかなか立ち直れませんでした。

株価は低迷し、日本経済も一向に回復に向かわなかったのです。

政治の世界でも、長年続いた自民党政権が終わり、中小野党による連立政権が続いていました。その分、強力な内閣とは言えず、景気対策を十分に打てない時期だったと言えます。

その結果、バブル崩壊の後遺症は長く続き、世界経済からは「取り残された20年」とも言われていました。

投資家の間では、「不動産には投資すべきでない、株式投資はもうからない」とも言われました。

現状を見ていても、日本は未だにバブル崩壊の後遺症からは完全に立ち直れていないのではないかと感じられます。特に、投資家の心理面での後遺症は大きいのではないでしょうか。

日本経済では、戦後、土地神話が残っており、不動産価格は大きくは下がらないと言われていました。それがバブル崩壊でその神話が一転したのです。そこから30年たった現在が、ようやくその後遺症から立ち直る局面となっているのです。

このことから、日本における不動産、株式投資のサイクルは20年~30年単位で考えないといけないのではないかと、極論ではありますが、筆者はそのように思います。

日米経済の違いと社会構成要素の関連性

このように、日米経済の歴史には大きな違いがあります。その理由は、それぞれの社会の構成要因と関係するのではないかと筆者は考えています。

日本社会はそのほとんどが日本人で構成され、そして人口増も今後望めない社会になっています。発想も単一的であり、極端な発想の人物を排除する傾向もあります。

反対に、米国社会は多民族国家であり、多様な発想を持ったチャレンジ精神旺盛な人物を持ち上げる傾向にあります。

例えば、アップルの創業者スティーブ・ジョブズ氏はシリアからの移民です。最近では、その他の米IT企業の多くがインドなどアジアからの移民が多いと聞いています。

旧来型の社会から急速に進歩を遂げ、アイディアを経済に投入し、実行をしている米社会。その結果、難局を迎えたとしても、問題を即座に解決してゆくというスピード感と柔軟性があるのです。このことが今後の経済の発展に繋がっていくと筆者は考えます。

それぞれの企業が、企業自身を発展させていくために研究開発費を惜しむことなく、また適材適所に多様な人材を投入している。それが米国経済のダイナミズムと言えるでしょう。

まとめ

日本経済はいったん泥沼に落ち込むと、這い上がる力に乏しいのが現状です。それは単一民族の決まりきった単一志向で解決を図ろうとするからだと言えるでしょう。発想の転換というものがそこにはないような気がします。その結果として、回復に途方もない期間を要しているのではないでしょうか。

それとは反対に、米国社会は、常に新しい発想、新しい人材が世界各国から流入する社会であり、そこには未知の発想力とアイディアが生まれます。それが米国社会の活力源であり、社会を危機から脱出させる原動力となります。だからこそ、経済危機からの脱出も早いと言えるのです。

このことから、米国では投資面でも、短期的な投資よりも長期的な投資の方が有利に働くのではないかと、筆者は楽観視しています。

日米で投資している皆さんの参考になれば幸いです。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。