消費増税から4カ月。税収の使いみちと、6つの増税緩和策をおさらい!

2019年10月1日に消費税率が8%から10%に引き上げられてから早くも4カ月が経ちました。

紙上では消費増税で景況感がダウンしたと報じられるなど、2020年初期の段階では日本経済に不透明感が漂っています。また、2019年12月13日に発表された日銀の全国企業短期経済観測調査(短観)12月調査では、大企業・製造業の業況判断DI※が「0」となり、前回(2019年)9月調査の「+5」から悪化。 “悪化”は4期連続となりますが、この背景には世界経済の減速や日本各地を見舞った自然災害による工場の操業停止なども影響しているとされています。

一方、大企業・非製造業の業況判断DIは、「+21」を叩き出した9月調査から「+20」となり、1ポイント低下にとどまる結果に。これは消費税が引き上げられたにもかかわらず、高水準が続いていることを示しています。さらに全規模・全産業に目を向けてみると「よい」が「悪い」を上まわっており、今後発表される日銀短観や四半期別GDP速報等の数字が注目されます。

※業況判断DI=「よい」と答えた企業の割合から「悪い」と答えた企業の割合を引いた指数のこと

今後、消費税増にまつわる消費動向や経済指標など、具体的数値が発表されていくことになりますが、今記事では、消費税増を私たち国民目線に置き換え、あらためて“何が変わったか?”をおさらいしていきましょう。

増税後、変化を感じていない人の割合は半数以上に

消費増税から4カ月。しかしいまだに「軽減税率」の仕組みをきちんと理解できていない人や、キャッシュレスでの支払いを体験したことがない人も多いようです。というのも、今回の増税比率が2%であったことと、日常的に購入する飲食料品の税率が8%に据え置かれたことで、変化をあまり感じていない人が多いのも事実。ある調査結果によると「増税後、行動に変化があまりなかった人」と「まったくなかった人」の割合は半数以上(54%)にのぼる……という数値も報告されています。

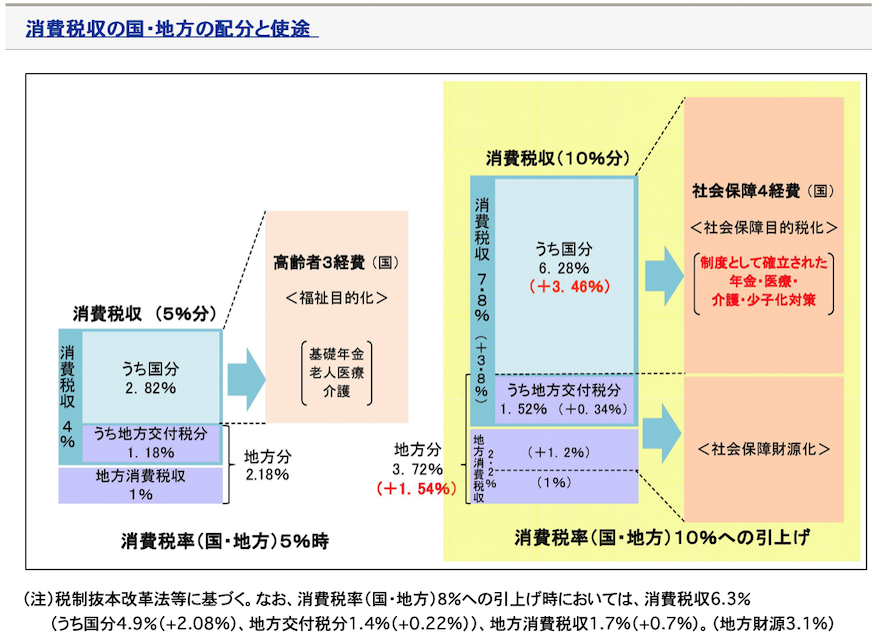

そこで、増税後の行動に変化があまりない人も、あるいは変化を感じている人も、2%アップした消費税収がどのように配分され、どのように使われるかを、財務省が作成した図をもとにおさらいしていきましょう。

上記の図は、背景の白い左側が「消費税5%時」のもの。右側の黄色くなった背景部分が「10%引き上げ時」のもの。5%時と10%時に分けて消費税収の使途がおおまかに示されています。表の最右に位置する部分が今消費税収の内訳を示すものとなり、主に年金、医療、介護、少子化対策等の社会保障に充てられ、名称も「社会保障目的税化」と表記されています。また、「消費税収の使途の明確化(消費税法1条第2項)」には、税収の使いみちが下記の通り法で定められています。

「消費税法1条第2項」 消費税の収入については、地方交付税に定めるところによるほか、毎年度、制度として確立された年金、医療および、介護の社会保障給付ならびに、少子化に対処するための施策に要する経費に充てるものとする。

消費税の収入については、地方交付税に定めるところによるほか、毎年度、制度として確立された年金、医療および、介護の社会保障給付ならびに、少子化に対処するための施策に要する経費に充てるものとする。

減少し続ける、可処分所得

2%の増税を身近に感じていない人が多いとはいえ、実際に家計に影響していることは間違いありません。その影響度を図るバロメータのひとつが「可処分所得」ですが、可処分所得とは「個人の家計収入から、支払いを義務づけられている税金や社会保険料などの非消費支出を差し引いた金額」のこと。

消費税がアップすれば、それだけ日常的に自由に使えるお金が減少することになりますが、実は今回の消費増税に限らず、平成の時代から見えにくい形でさまざまな負担が増していて、家計の支出は確実に増え続けているのです。その負担増の一部を挙げてみましょう。

■厚生年金保険料率の段階的引き上げ/2004年には13.93%だった厚生年金保険料率が、毎年9月に段階的に0.354%ずつ引き上げられ、2017年には18.30%(労使折半)に上昇。

■国民年金の段階的引き上げ/2004年に1万3300 円(月)だった国民年金保険料が、2005年4月から毎年280円引き上げられ、 2018年には1万6900円(月)月に。

■恒久的減税とされていた定率減税が2006年から縮小され、2007年以降廃止になり、実質増税に。

■復興増税が2013年から25年間、2.1%引き上げ。

■2014年4月より消費税が5%から8%へと引き上げ。

■2014年度から2023年度までの間、防災施策費として個人住民税の均等割税率の引き上げ(道府県民税は年額1000円から1500円へ引き上げ。市町村民税は年額3000円から3500円へ引き上げ)。

■2014年4月の消費税8%への引き上げに続き、個人住民税も引き上げ。

■国民健康保険の保険料が2020年度から年間上限額を引き上げ(同時徴収分の介護保険料も引き上げ)。

■後期高齢者医療制度(75歳以上加入)も、2020年度から年間保険料の上限額を現在の62万円から数万円引き上げ。

このように今回の消費増税にとどまらず社会保障料の負担が増していることから、実質可処分所得は減り続けていることになります。さらに2020年度から、給与所得控除の上限引き上げによる増税が、年収850万円超の人(世帯)にまでおよぶなど、私たちが気づきにくい形で確実に負担は増しているのです。

その一方、2018年に見直された配偶者特別控除では、上限38万円の控除を受けられる範囲が大幅に拡大。従来の「103万円」の壁が「150万円」の壁へと変更されたことで、女性の就労意欲の増加も期待されています。

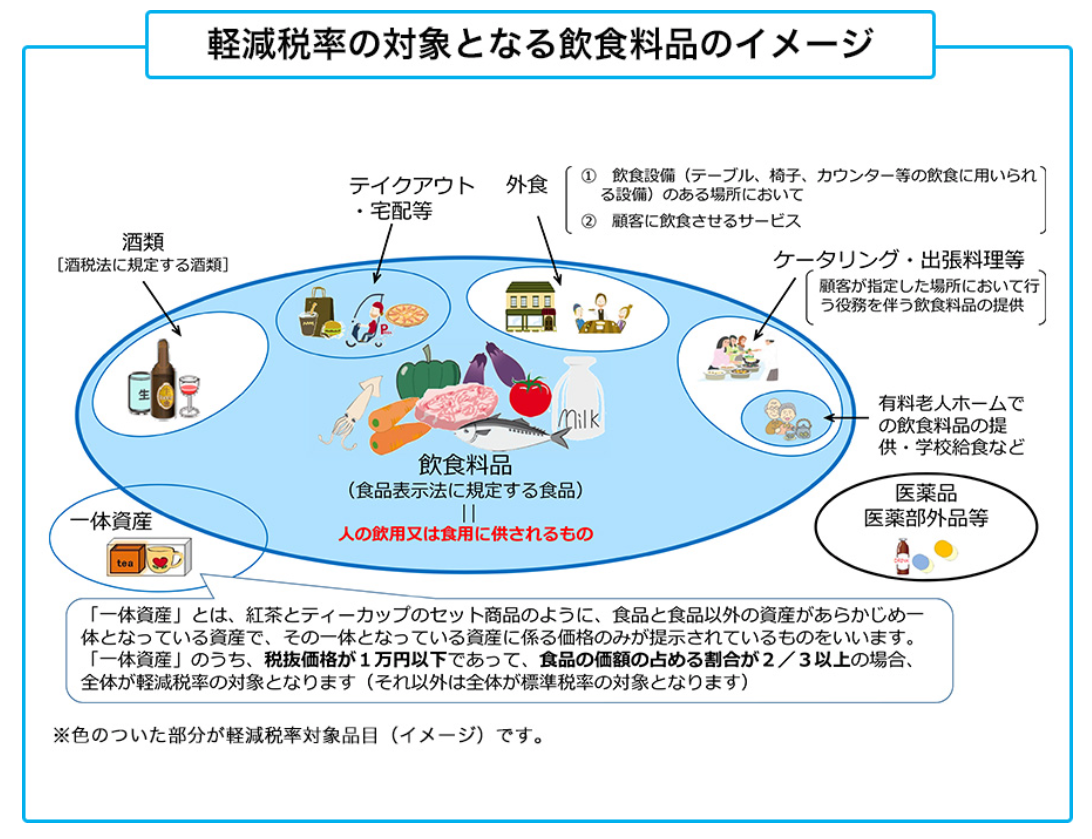

消費増税緩和策1/軽減税率と還元率のおさらい

「国民の4割がキャッシュレスに乗り換え!」「○○Payをまだ使ってないの?」と、世間のあちこちで現金支払い者を煽(あお)るような会話や、メディアでもそうした類の見出しを見ることが多くなりました。そのため、現金支払いが時代後れというような風潮が芽生えつつあることも否定できませんが、ここで消費税率アップにまつわる“変化”について、いま一度おさらいしていきましょう。まずは軽減税率についてです。

政府広報オンラインで示された表中の、ブルーの丸の中に示されたものがいわゆる「軽減税率」の対象であり、軽減税率対象品目にかかる税率は8%のまま据え置かれています。

消費増税緩和策2/キャッシュレス決済による還元

店舗店頭などに「キャッシュレス・ポイント還元事業」と明記され、キャッシュレス決済を導入した店舗で以下の還元を受けることができます。

「5%ポイント還元」 青果、鮮魚、惣菜、生花等のお店やスーパーなどのほか、衣類店、美容・理容店の中小・小規模店舗。

「2%ポイント還元」 飲食のフランチャイズ店、外食チェーン店、コンビニ、ガソリンスタンドほか。

「ポイント還元なし」 大手企業の販売店、大手スーパー、百貨店ほか。

「5%」「2%」「ポイント還元なし」の3分類の不明瞭さは、増税前から大きな話題になりましたし、コンビニでも、直営店かフランチャイズ店かによって還元率が異なるという解説がテレビやメディアなどで盛んに解説されました。実際に私たち消費者にとっては、そのコンビニが直営店かフランチャイズ店かは判別しにくいため、ポイント還元率の差とされる直営店のポイント3%分を本社が負担するなど、コンビニでは還元率をそろえる対応をとっているところもあるようです。

消費増税緩和策3/住宅ローン控除の拡充

消費税率アップにより、2000万円の建物価格の物件であれば40万円、同3000万円なら60万円が価格上昇分となります。今後、住宅を購入する予定のある人が知っておくべきポイントは、2019年10月1日~2020年12月31日に入居する住宅購入者については、住宅ローン控除(住宅借入金等特別控除、住宅ローン減税)を受けられる期間が、10年間から13年間に3年延長された点になります。

ただし、この「3年延長」は、2020年12月31日までの居住開始に限られ、適用される消費税率が8%の場合や、売主が個人の中古住宅で消費税がかからないケースでは、控除期間は10年間のままである点に注意が必要です。こうした対策は、消費税率の引き上げによって想定される駆け込み需要と反動減を抑制するためのものとされています。

消費増税緩和策4/住宅取得等資金贈与の非課税の特例

これは、両親や祖父母からマイホーム購入資金の援助を受けた際、最大3000万円まで贈与税が非課税になる特例を指します。購入資金の援助を受ける予定がある人があらかじめおさえておきたいポイントは、特例の適用期限が2021年12月31日までである点になります。詳細を知りたい方は、国税庁ホームページなどで最新情報を確認しましょう。

消費増税緩和策5/すまい給付金制度

消費税が5%から8%へ引き上げられた際にできた「すまい給付金」制度は、住宅購入時の負担増加を軽減するため、所得税額が少ない(対象収入額の目安は775万円以下)や、住宅ローン減税のメリットが少ない人など、一定の条件を満たす住宅購入者に現金を給付する仕組みのこと。給付基礎額は都道府県民税の所得割額によって決定され、所得割額が少ない人ほど給付額は高く設定されています。

消費税引き上げ後の給付額も10万〜50万円と比較的まとまった額になるので、国土交通省のすまい給付金サイトを参照のうえ、定められている購入者(申請者)要件、住宅に関する要件、適用される給付額を確認しましょう。

消費増税緩和策6/自動車税(種別割)の税率引き下げ

2019年10月1日以降、自動車取得税が廃止され、初回新規登録を受けた自家用の乗用車(登録車)から、自動車税(種別割)の税率が引き下げられたほか、車・中古車を問わず環境性能割が導入されます。尚、税率(引き下げ率)は自家用(登録者)の排気量によって異なりますので、詳しくは総務省作成の税率表をご参照ください。

ここまで、消費税率にかかる“変化”や“緩和策”をおさらいしてきましたが、そのほかにも最低販売額4000円(額面5000円)を最高2万円(額面2万5000円)まで購入可能な「プレミアム付き商品券」(利用期間あり)や、住民税非課税世帯(低所得世帯)、0歳~3歳半/学齢で0歳~2歳の幼児をもつ子育て世帯向けの商品券が販売されたことは周知の通りです。

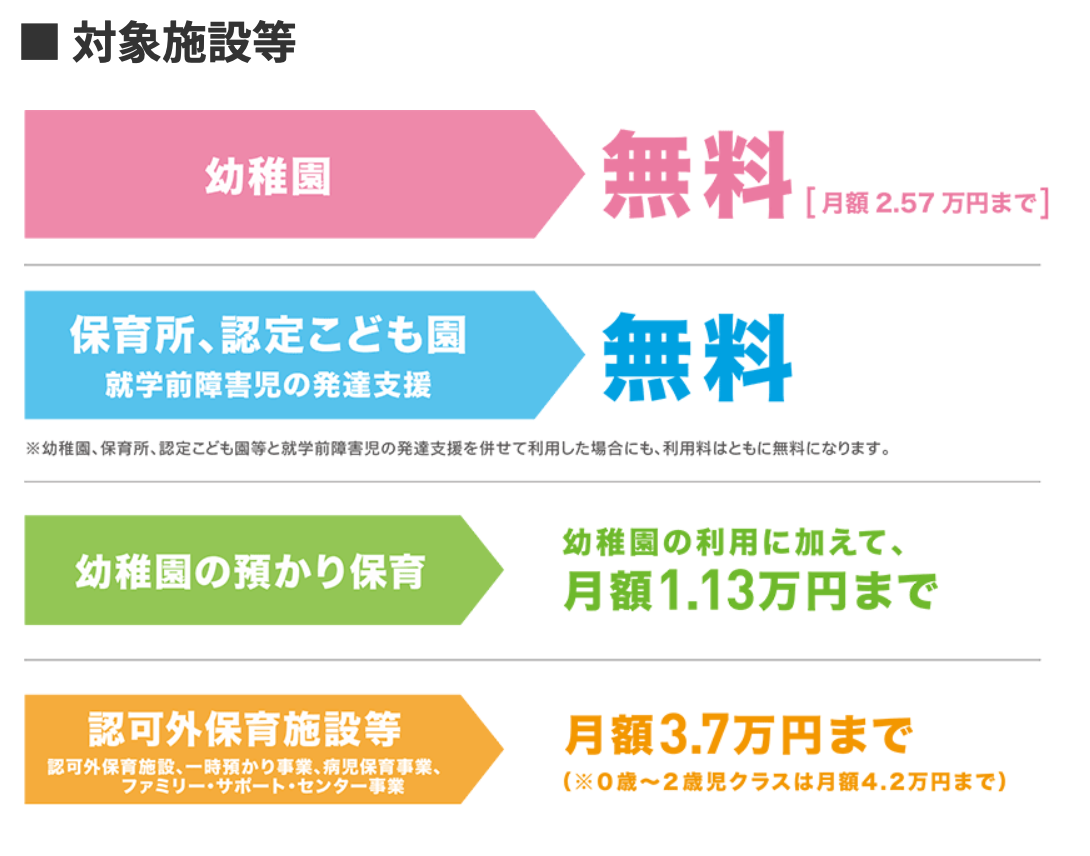

さらに保育については、3〜5歳児の幼稚園(月額上限2万5700円)、認可保育園、認定こども園、地域型保育の費用が所得に関係なく無償化(幼稚園の預かり保育の無償化については市町村から「保育の必要性の認定」を受ける必要あり)されるほか、認可外保育施設においても3〜5歳児で月3万7000円まで利用料が無償化となります。

保育、学生、介護、65歳以上を対象とする新たな対策

消費税率アップに伴い、国や行政では下記のような対策を講じるとしています。

2020年度までに約32万人分の保育の受け皿を新たに整備

2020年度までに約32万人分の保育の受け皿を新たに整備

住民税非課税世帯と、それに準ずる世帯の学生を対象に、大学、短大、高等専門学校(4・5年生)、専門学校での学びへの支援を拡充

介護福祉士の資格をもつリーダー級の職員の人を対象に、月額最大8万円相当の処遇改善を実施

住民税非課税世帯を対象に65歳以上の人の介護保険料を軽減。低所得の高齢者の保険料軽減を強化

年金を含めても所得が一定以下の老齢基礎年金の受給者に、給付金(基準額)月額5000円支給

障害基礎年金または遺族基礎年金の受給者で、「障害基礎年金または遺族基礎年金の受給者」「前年の所得が、462.1万円以下であること」の要件を満たした人に給付金を支給

上記に該当する人は、政府広報オンラインや厚労省のHPに詳細が記載されていますので、各施策に細かく設定された支給要件を確認し、認定請求の手続きを。

消費税が8%から10%になったことで、年収が200万〜400万世帯ではおおよそ4万円前後、500万〜700万円万世帯ではおおよそ5万円前後、800万円世帯ではおおよそ6万円以上の支出が増えると試算されています。その一方で、先にご紹介した通り、税収の一部は子育て支援に充てられるので、子育て世帯は恩恵を受けられる仕組みになっています。

──何より、少子・超高齢化社会に突入した日本では医療費が増加の一途をたどっており、国保財政の慢性的な赤字が続いています。クリアすべき問題は山積していますが、消費税収が正しく使われ、暮らしやすい日本社会になるためにも、今回の増税が、社会保障を社会全体で支えるために行われたものであることを、あらためて踏まえておきたいものですね。

≪記事作成ライター:岩城枝美≫

東京在住。大手情報サービス企業を退社後フリーランスに。20年にわたりあらゆるジャンルの取材・執筆、コピーディレクションに携わる。