米国不動産投資考察

米金融市場は日々変化を続けており、それにつれて米不動産投資環境は変化しています。今回のシリーズでは現在の米不動産環境を考察したいと思います。

米経済ここまでは順調、しかし

まずは経済の変化を考察しましょう。米中通商交渉の最中、経済、金融市場には楽観論が漂っているように感じます。

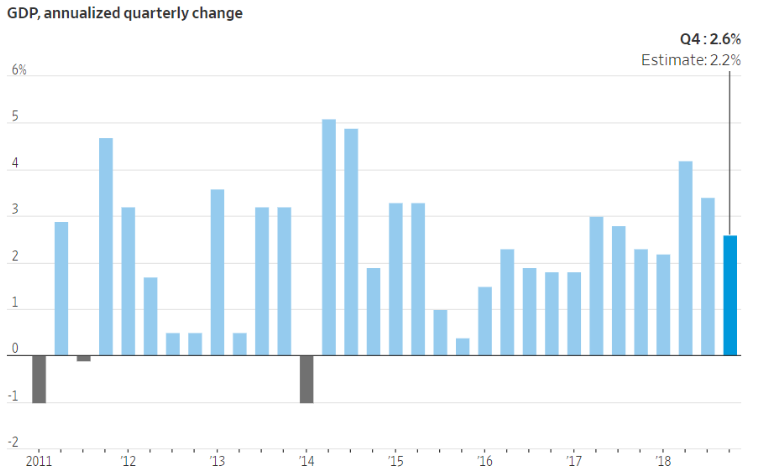

GDP(国内総生産)の発表がありました。昨年第4四半期GDP:2.6%(前期比年率)の経済成長を続けています。トランプ政権は、3%経済成長を目指した経済政策を実行すると噂されていますが、大規模減税、規制緩和、そして中国を含めた通商交渉の結果を考慮した数字と言えます。

多くのエコノミストが疑問を持っていることも確かで、下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は2010年から直近までのGDPの推移を示しています。

これを見るとトランプ政権が誕生した2017年からは3度ほど達成しているが、今後は不透明と感じます。しかし継続して2%以上を維持しているから、現在はという条件付きで好調を維持していると言えます。

不透明要因としては、トランプ大統領が主張する「アメリカ・ファースト」に起因する海外との貿易摩擦で、対中貿易交渉はまさに佳境を迎えています。

3月2日から2000億ドル相当の上乗せ関税を10%から25%にする期限を先送りすることは発表されましたが、中国との交渉で妥協点をどこに着地するかはいまだ不透明。また対欧州、対日本との通商交渉も不透明感が漂います。

これは米経済にはネガティブに反応します。来年に迫った大統領選挙に向けて、トランプ大統領も最良の結果を目指しており、対中貿易摩擦の軟着陸地点を模索することになります。

米景気悪化だけは避けたいトランプ大統領の胸の内ではと察しています。さもないとトランプ大統領の再選はないことになります。

米金融政策に一抹の不安

金融政策を見ましょう。FRB(米連邦準備理事会)は今年利上げをしないとの観測が強く、そして量的緩和縮小を年内に終了するとの方針を明らかにしました。

長期金利の指標10年米国債利回りは現在2.70%前後で推移しています。3.00%以上の利回り水準になるには、相当の経済過熱が必要になるでしょう。

反対に、今年はリスク要因が多い年であり、安全志向の資金が米国債購入に走ります。つまり利回り低下の動きになると予想されますので、今年は2.50~3.00%のレンジで収まるのではないかと筆者は考えます。

去年までは経済は順調に成長を続けFRBは資産縮小の方針でしたが、突然勃発した不透明要因からこのカードを一旦懐に収め、再び経済、金融市場の動きを様子見したいという考えに変わってきているように思います。

万が一の場合には十分に資金供給する用意はあるとパウエルFRB議長以下、メンバーは言っているようです。GDPを筆頭に経済は良好、しかし金利は上昇しない経済環境が続きます。

このようなことから、米不動産市場を検証しましょう。昨年当レポートでは、米不動産市場の好調は続くと述べました。この基本には変化がありません。しかし不安要因が散見されます。

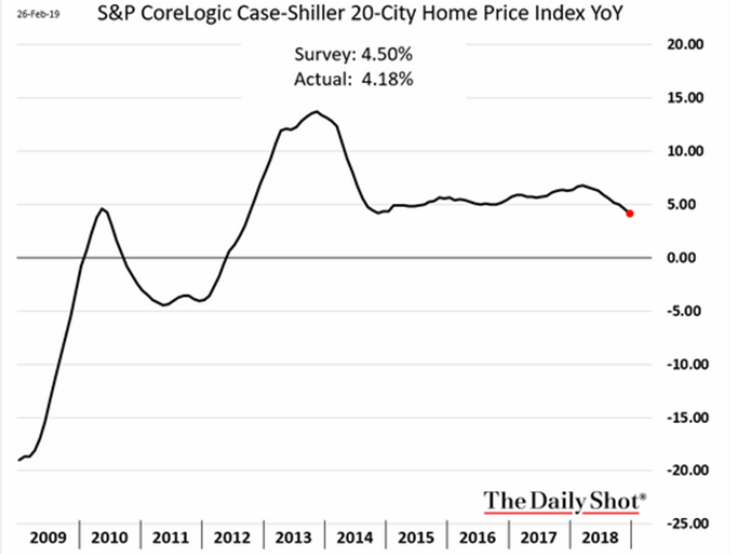

不動産の価格の推移を示す指標にS&P/ケースシラー住宅価格指数があります。最新の数字では12月4.18%年率となっています。この数字は全米20都市の住宅価格を平均した数字を指数化した数字です。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は10年間の価格推移を示しています。ちょうどリーマンショック時からの数字となっています。リーマンショック時の価格下落局面から着実に回復しているように見えます。

米国経済がFRBの低金利政策そして流動性供給で懸命に金融市場を支えた結果、着実に回復してきた結果といえるでしょう。しかし昨年後半から5%を下回る数字で推移していることが気になります。

米中貿易摩擦の先行き

米国では一般的家庭では、株式に投資している比率が高いと言われています。株式の値上がり益から、住宅を購入しようとする家庭、投資家が多かったのではと推測します。

株式市場は一昨年、昨年と一貫して右肩上がりの指数を形成しました。楽観的になっていた結果、住宅購入意欲が強かったのではと思います。

しかし、突然の米中貿易摩擦でニューヨークダウ平均の暴落、そして住宅を購入しようする意欲の後退、そして住宅価格が若干下落の動きとなりました。

しかし、FRBが利上げを停止する動き、量的緩和の縮小を終了する動きに、市場金利は現状の水準から上昇する動きを止め、現在の動きを継続し、様子見を決め込みました。住宅ローン金利も当然現状から跳ね上がる動きは停止し、むしろ下落する動きにあるようです。

昨年6月当レポートで住宅ローン金利を取り上げた時の金利は、30年:4.46%、15年:3.89%と紹介しましたが、再度調べてみると、30年:4.25%、15年:3.50%となっていました。

市場金利が下がっていることから、住宅ローン金利もそれぞれ、0.21%と大幅に0.39%下がっています。

このことから、住宅購入を希望する顧客・投資家は、購入意欲を徐々に強くすると予測します。大きく景気後退しない限り、住宅価格が大きく下がることはなく、下げてもマイナス圏に落ち込む可能性は低いのではと思います。むしろ5%近辺の上昇率を維持するのではと考えるのが素直ではないかと思います。

リーマンショック級の金融危機が無い限り

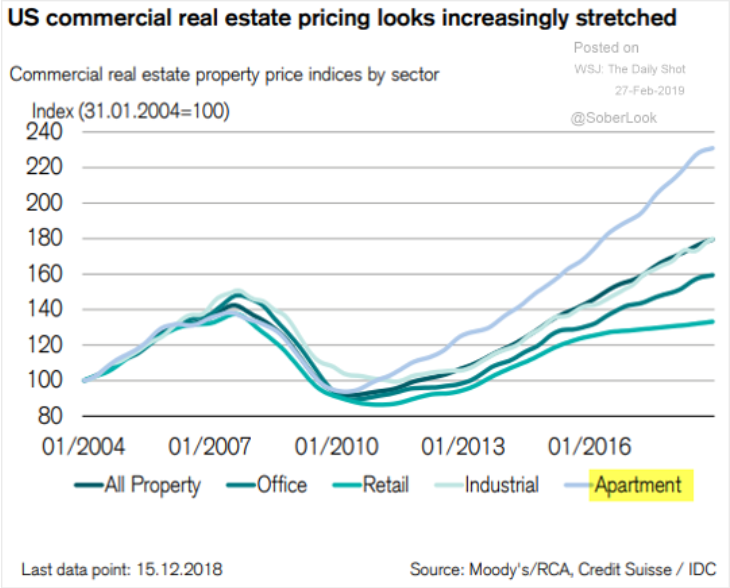

次に住宅以外の商業不動産価格の動きを見ましょう。下記のグラフ(出所:ウォール・ストリート・ジャーナル紙)は今世紀に入ってからの長めの期間の各不動産価格の推移を示しています。

リーマンショック時の2008年~2009年頃から2010年~2013年の不動産価格低迷期からは現在は概ね回復してきています。小売り(Retail)部門不動産だけが依然としてリーマンショック直前時の価格が回復していません。

アパート部門(Apartment)の上昇が一番著しく、オフィス(Office)、産業部門(Industrial)は堅調に上昇を辿ってきています。全不動産で見ると、最安値100以下の水準から現在は160近辺と、単純に比較すると60%の上昇を示現しています。

2012年:100、2018年:160とすると、単純に年率10%の上昇となっています。この先、リーマンショックのような金融危機がない限り、価格上昇は続くのではと推測します。

結論として住宅以外の不動産でも価格上昇を期待できる米国不動産ではないかと推測します。

まとめ

米中貿易摩擦の中、米景気後退観測があるものの、安全弁としてFRBが景気後退懸念を払しょくするような金融政策(利上げの打ち止めと金融緩和縮小の終了)を打ち出す期待感があります。

このような政策は、結果住宅ローン金利、不動産取得金利の低下を促し、不動産購入者の購入意欲を高めます。

今後大きな不動産下落は想定できず、もしも下がっても徐々に回復する不動産価格ではと楽観的に筆者は考えています。

リーマンショック級の金融危機とそれに付随する景気後退が来ない限り、健全な米国不動産価格の形成が続くと思っています。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。