ECB:怪しくなってきた量的緩和終了時期

ECB(欧州中央銀行)は今年中に量的緩和を終了する観測が出ていました。しかし、最近発表された消費者物価指数、経済成長率を見ると、どうもその行方が怪しくなってきているのではと筆者は思います。

3月12日投稿の当レポートでは、筆者は次のように記述していました。「次の3つのシナリオが考えられます。①9月末で打ち切る。②段階的に減額し年内で終了する。③当面継続する。」このシナリオの内、②の年内に終了する。もしくは③当面継続する。に次第に傾いているようです。

欧州経済の近況

それでは消費者物価指数の動向を見ましょう。直近の数字としては、ユーロ圏4月消費者物価指数・速報値1.2%前年比と、前月の数字1.3%より1ポイント低下しています。

しかし、ユーロ圏主要経済圏であるドイツの数字は4月消費者物価指数・速報値1.6%前年比とこちらは堅調な物価水準にあると言えます。

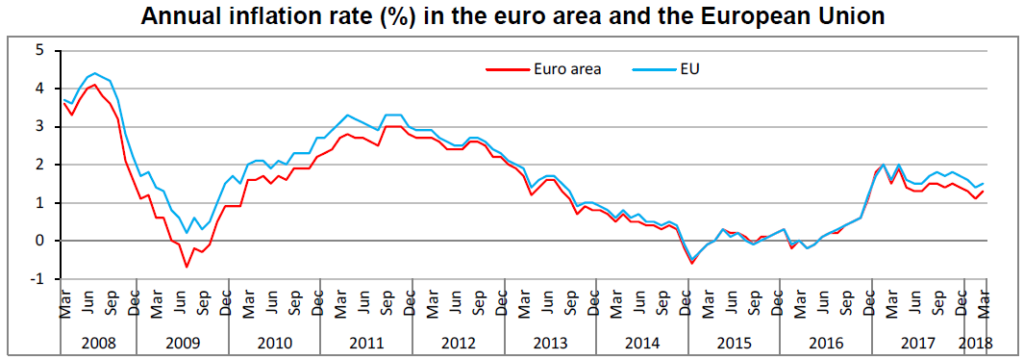

下記グラフ(出所:EU統計局)は、2008年からの過去10年間のユーロ圏のインフレ率(消費者物価指数)の推移を示しています。赤線がユーロ圏(18ヶ国)、青線が欧州連合(28ヶ国)の数字です。

3月までの数字は1.3%となっています。全体を見渡すと、2015年初旬のマイナス圏から脱出し、2016年インフレ率上昇の動きとなるものの、2017年に入ると、2%からは次第にかい離しつつあり、3月に1.3%、4月はもっと悪く1.2%となっています。(ECBのインフレ目標値は2.0%です。)

2.0%になれば、量的緩和終了、そして政策金利の引き上げには前向き姿勢になるのではと思います。消費者物価指数の現状を見る限り、ECB内では、量的緩和終了の時期については、慎重な意見が台頭してくるのではないかと思います。

欧州GDPの推移は?

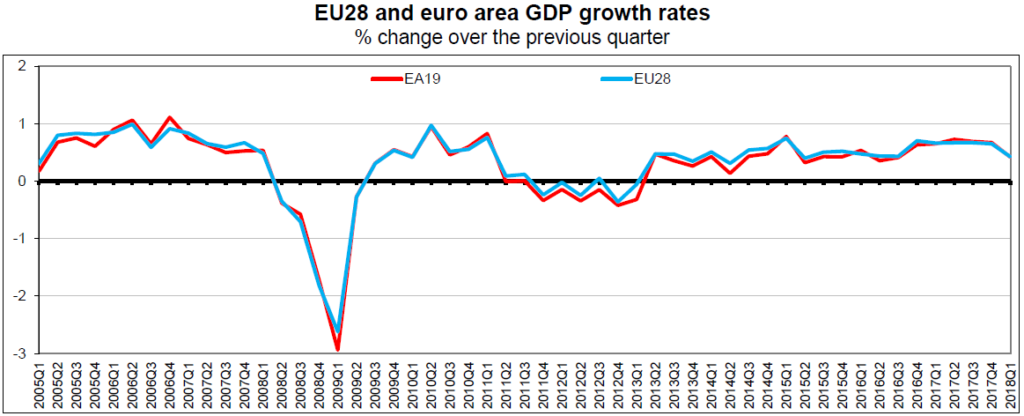

それではもう一つの経済指標GDP(域内総生産)(出所:EU統計局)の数字を見ましょう。ユーロ圏第1四半期GDP速報値0.4%前期比、2.5%前年比となっています。

こちらは2005年からの13年間の前期比ベースの数字の推移を示しています。2009年の大きな落ち込みは米国発の不動産証券化商品の下落によるリーマンショックの影響です。

その後2013年からは回復の動きを示しています。2017年には前期比ベースで0.5%以上の成長率を示していました。しかし2017年後半からは0.5%以下の数字と、やや右肩下がりの数字の推移を示しています。

こちらもドイツ、そしてスペインと言った経済の優等生が牽引しているものの、イタリア、ギリシャなどが思うような経済成長を示していないのではと考えられます。GDPの数字を見ても、量的緩和終了とはすんなりと行かないのではと思います。

ドイツ、イタリア、スペイン三景

インフレ率の低下、そしてGDPの一時的停滞感の漂う中、政治的混乱をユーロ圏には散見しています。一つには、イタリアの再総選挙と言う観測が出ていました。去年の総選挙では、過半数議席を獲得した政党がなく、これまで連立政権を模索してきました。しかし連立は上手く纏まりません。有力政党でありポピュリズム政党(大衆迎合)である「5つ星運動」のディマイオ党首が早期の再選挙を実施するように要求しました。6月にも再総選挙が行われるのではとの観測も出ているようです。

しかしマッタレッタ大統領はこの観測を明確に否定しています。右翼政党、左翼政党、そしてポピュリズム政党が乱立するイタリア政界ではなかなか連立政権樹立は困難な状況にあるのではと思います。

そんな訳で、国家の現在を示す指標であるイタリア10年国債利回りは1.8%の水準で推移しています。主要国債利回りが上昇する中、一時は1.7%台まで低下して、政治的落ち着きを期待した投資家の債券買いも一服状態となり、再び債券売りつまり利回り上昇の展開になってくるのではと思われます。

また、ドイツでは、政治的混乱が収束に向かってきているようです。メルケル首相率いるキリスト教民主・社会同盟(CDU・CSU)と社会民主党(SPD)が大連立を組む動きになりましたが、主要閣僚ポストをSPDに譲るなど、これまでのようなCDU・CSU主導の政権運営にはならないようです。

そしてドイツでもポピュリズム政党が台頭してきており、これはメルケル首相にとっては厳しい足かせとなりそうです。

スペインでは、スペイン北東部のカタルーニャ地方独立問題が依然として混沌としてきています。5月中旬までにカタルーニャ自治州首相が決まらないと、再びカタルーニャ自治州議会選挙のやり直しと言う事態に追い込まれる可能性があります。

ユーロ圏主要国全体に、自国ファースト、自分たちの生活が一番ということを主張するポピュリズムが台頭してきており、このことが、本来景気を財政出動で立て直したいという各国政権にとっての足かせとなり、政権運営がより困難になってきているのではと思います。

ECB定例理事会の思惑

最初の段では経済的側面、後段では政治的側面の現状を説明してきました。それではここからはドラギECB総裁率いるECB定例理事会の各国理事(各国中央銀行総裁)の思惑を少し説明しましょう。

言うまでもなく、ドイツ、オランダ、そしてオーストリアの理事は、量的緩和終了には、経済が好調なことから、前向き発言が相次ぎます。バイトマン独連銀総裁、ノボトニー・オーストリア中銀はタカ派の筆頭であると言えます。

反対に、経済が思ったほど伸びていないフランス、そして政治的混乱が続くイタリアなどの各理事は、量的緩和早期終了には反対ではと推測します。スペインは経済が好調であり、また財政赤字も改善傾向に推測され、当面は中立を保つのではと思います。

前回ユーロ圏レポートでは、年内の量的緩和終了が有力であると筆者は考えていたのですが、現状の経済的数字、政治的混乱が収まってきたとはいえ、まだまだ火種の燻る現状を考え合わせると、量的緩和終了時期は来年に持ち越されるのではと筆者は考えます。

そして政策金利引き上げ時期は必然的に早くて来年の後半以降にずれ込むのではないかと考えます。それを反映してか、ユーロ短期金利ユーリボー(3ヶ月物)金利12月限-0.31%と一向にプラス圏へと向う動きにはなっていません。

そして為替面について言えば、ユーロ/ドルでは、2月から4月にかけては1.22から1.24の範囲で安定していましたが、再び1.20を割り込んでおり、ユーロ安傾向が鮮明になってきていると言えます。

投資家の皆さんには、今年のユーロ圏投資(株式、債券など)には不安定要因が付き纏い、またユーロ相場も下落に転じてきており、注意が必要であると喚起したいところ。

クラウド商品などミドルリスク、ミドルリターンな投資戦略が今年は賢明であるのではと思う今日この頃です。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。