見え隠れする黒田日銀総裁の本音!

3月に入り、日銀の金融政策が今後どの方向に向かうか、市場の関心は高まってきているように思います。それは為替では、ドル円で円安傾向に明確に向かわない一つの要因になってきているのではないかと筆者は考えます。

黒田日銀総裁は、3月初旬に「2019年度頃には出口を検討していることに間違いない。」そして国会での答弁でも「出口戦略は情勢に合わせて最適な組み合わせを用いる。出口戦略は短期政策金利とバランスシートの調整が論点である。現時点では2%目標とはかなりかい離があるのは事実である。」と発言されています。極めて重要なヒントがそこにはあると筆者は考えます。その後の発言は、大きくトーンダウンし、現在は緩和路線進行中であると市場にメッセージを送る努力をされているのではと思います。

現在の日銀の金融政策を検証しましょう。日銀のインフレ目標を達成するために異次元の量的・質的緩和を現在継続しています。その内容は、

短期金利:日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用する。

長期金利:10年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行う。買入れ額については、概ね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するよう運営する。

というものです。長期金利については、イールドカーブ・コントロールという手法で、日銀はインフレ目標2%に達しない限り、国債買いオペで日銀が金利上昇させないような水準、例えば10年債0.10%では無制限の国債買いオペ、つまり指し値オペを実施する方針を固めています。0.10%以上には絶対に行かせないという日銀の意向を市場は感じることになります。また日銀はトリッキーなオペを実施することがあります。それは、日々の国債オペを減額することです。

この場合は、オペ金額を減額することで、市場に供給する流動性を絞り、金利上昇要因となります。金利低下要因と金利上昇要因を取り混ぜた、いわゆる硬軟の手法を小出しにすることで、金融市場と対話していると言えます。また日銀はETF(上昇投資信託)やREIT(不動産投資信託)を日々購入することで、株式、そして不動産市況の悪化を防いでいると言えます。

そんな波乱に満ちた今年初めからの動きと言えます。そして現在の日本国債10年の利回りの動きは、0.10%~0.00%のレンジにしっかりと固定されていると言えます。0.10%近くになると、指し値オペ、そして0.00%近くでは国債オペ買入れ額の減額と、その意図を明確に示していると言えます。

2%のインフレ目標にはいつ到達するのでしょうか?直近1月消費者物価指数1.4%前年比、そしてコアベースつまり生鮮食料品を除いた消費者物価指数0.9%前年比となっています。

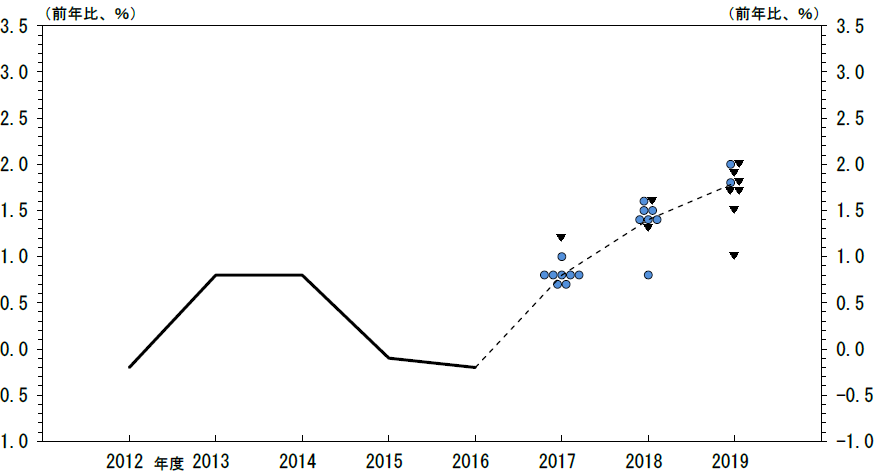

下記グラフ(出所:日本銀行1月展望レポート)は、2012年度からの消費者物価指数(除生鮮食料品)の推移を示しています。そして各政策委員の今後の見通しを青い丸で示し、その中心線が点線で示してあります。これを見ると、確かに2015、2016年のゼロパーセント近辺のデフレ状態からは、脱出してきているように見えます。

また政策委員の中には、1%近くに落ち着いてしまうと考えるリフレ派もいるようです。次期日銀副総裁になる若田部氏はその筆頭と言えます。インフレ懸念はあるものの、慎重であるべきだと発言し、政策運営に異論を挟む存在になるのではと思います。尤も黒田総裁は、市場に出口戦略のメッセージは送りつつ、現状は強力な緩和政策を続けると明言されています。グラフからは、今年後半から、来年にかけて2%のインフレ目標には達すると楽観視しているようにも見えます。こんな現実を数字から見せられると、黒田総裁は、来年度には出口戦略に着手することになると、機会があるごとに市場にメッセージを出し続けているとのではないかと勘ぐります。このことは重要であり、黒田総裁の本音が見え隠れしています。

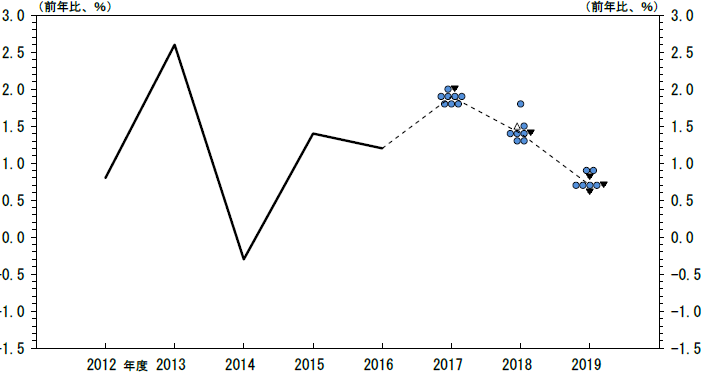

しかし、現実にはどのような経済状況でしょうか?下記グラフ(出所:日本銀行1月展望レポート)では、GDP(国内総生産:前年比ベース)成長率の推移を示しています。こちらも2012年度からのGDPの推移と、政策委員の今後の見通しを示しています。2014年度に落ち込むものの、現在は1.5%前後で落ち着いているようです。直近2017年第4四半期速報値では1.6%となっています。しかし今後の各委員の予想を見ると、ちょっと悲観的になってしまいます。

今年前半は2%近く近辺に達する見通しですが、その後の下落予想にはちょっと注意したいところです。今年に入り日本株式市場の下落により、各企業の資金調達意欲は減退しているようです。また輸出企業中心の経済構造から、円安進行が止まっており、企業の為替見通しラインが切り下がっています。つまり、企業業績が下方修正される可能性も出てくる局面と言えます。そんな悲観論が蔓延し始めている現状ではないかと思います。現実に2019年第1四半期GDP予想の中心が0.75%前後に位置することを見ると、消費者物価指数が本当に2%に向かうのかとのシナリオに疑問符が付いてしまうことになります。そんなことから、黒田総裁は、慎重に、出口戦略のシナリオは描きつつ、金融緩和路線を堅持する姿勢をとりつづけていると考えます。

それではこのような推測に基づいた現在の金融市場の動きを考察しましょう。米国市場同様、金利上昇懸念は株式市場にはマイナスの効果をもたらします。金融緩和を続けることで、株式市場が好調さを維持できたと言えます。その意味では、黒田総裁は思慮深く、金融緩和継続の方針を言い続けるのでしょう。脆さを感じ始めた株式市場関係者、投資家が出始めたのではないかと思います。筆者としては杞憂で終わってほしいものです。

為替も、米FRB(連邦準備理事会)では、今年は年3回もしくは4回の利上げ観測、来年も最低2回の利上げが予想される金融市場と言えます。米国は金利上昇見通し、そして現在の所日本はリフレ状態の金融緩和状態であり、少なくとも今年中に金利を引き上げる予定はないと言えます。貿易戦争、トランプ大統領の政治運営方式にはリスク要因がありますが、基本はドル高ではないかと筆者は考えています。その意味では日本の輸出企業に与える影響は軽微ではないかと思います。こちらも杞憂で終わってほしいと思っています。

不確実性を増している金融市場と言えます。クラウド商品のミドルリスク・ミドルリターンな商品は、不確実性の金融市場の中では確実にリターンの期待できる商品であり、皆さんのポートフォリオに組み込むことには非常に有益であると言えます。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。