中国の経済成長は予想より堅調

中国経済の現状を考察してみましょう。

最近では中国経済が堅調で推移しているのでは、とのデータが数多く出ています。そして中国の景気後退論が影を潜めています。

そこで経済全体が、どのようになっているのか検証して見たくなりました。ファンダメンタルズ分析、金利分析、不動産市況などの分野です。

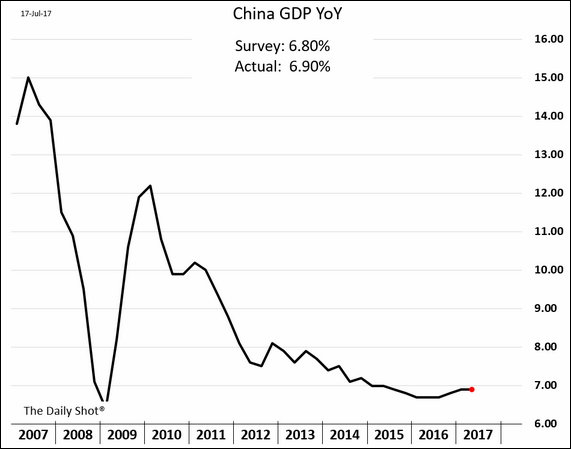

中国第2四半期GDP(国内総生産)6.9%前年比と、予想より良い数字と言えます。

西欧先進国は、日本と比べれば次元の違う高成長を続けていると言えます。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は、中国の過去10年間のGDPの推移を示しています。

2010年以前はリーマンショックの影響があり一時的に経済が落ち込む年もありましたが、概ね10%を大きく上回る経済成長を遂げ、先進国に追いつく勢いで、この時期に日本を追い越しました。

2010年以降に入ると、10%を割り込み、8.0~7.0%の間で推移する年が多くなりました。そして直近では6.9%です。中国政府は今年6.5%前後に安定させる政策をとってきました。今年はそれを上回る経済成長率であり、習近平主席以下指導部はホッと胸をなでおろしているのではないかと思います。それ程昨年末には危機感があったと言えます。

チャートを見ると2016年に底を打ち、持ち直すカーブを描いています。今後は一人あたりのGDPを伸ばす方策を今後とるのではないかと思います。

経済が安定期に入り、巡航速度の経済成長が続くのではと思います。中国政府は伝統的に経済を支えるために、公共事業に注力する傾向があります。今回もインフラ投資に多くを投じています。中国は内陸部を中心に、まだまだ道路や鉄道のインフラを整備する必要があります。今年前半には21%増となっています。

そしてインフラ予算は9割が執行済み。前年同期の7割弱と比較すると、その割合は高いと言えます。これは今年秋の共産党大会を前に、地方指導者が実績を前倒ししたのではとも解釈されています。この結果、前期の財政赤字が約9200億元(約15兆円)と前年の2.5倍に増えており、これは過去最大の値です。負の面もあるようで注意したいですね。

インフラ投資が増えているということで、建築用鋼材が増えています。このため6月粗鋼生産高が前年同期比5.7%増の7,323万トンとなっています。そして、中国6月鉱工業生産7.6%前年比と高い数字を維持しています。この辺りが、GDPの数字を押し上げています。

中国の粗鋼生産は過剰生産が続いており、インフラ投資を増やすことで、その需要を満たしていると言えます。一帯一路の中国政策で、欧州との経済を強めている。国内の需要を満たし、またアジアインフラ投資銀行(AIIB)を通して、海外でのアジアから欧州の間の地域の需要を喚起し、実行する中国政府の意向のようです。

話は少し逸れますが、中国のインフラ投資が旺盛と言うことで、鉄鉱石輸出が主力輸出品となっている豪経済が潤っています。このことから中央銀行であるRBA(豪準備銀行)の利上げが今後予想されます。そして豪ドルを押し上げる結果となっています。

次に中国内の消費を見ましょう。中国6月小売売上高11.0%前年比とこちらも良い数字となっています。

内需拡大を謳っている中国政府の思惑通りではないかと思います。対GDPでの内需寄与度が上昇しています。

その結果、消費貢献度63.4%となっています。中国は広大な国土であり、最近ではインターネットから地方の農村などからの注文が入っていると、テレビの報道番組で見ました。そんな訳から、今年前半の社会消費品小売総額は10.4%前年同期比となっています。

農村の所得増加が課題であり、この辺りの所得を上昇させ、そしてその所得を消費に回す経済サイクルが今後確立されると、中国全体の景況感は好調を維持するのではと考えられます。北京、上海、広州などの都市圏での経済成長は今後限られると推測されます。

それを補うのが内陸部の経済発展と言えます。

不動産投資は中国人民銀行の金融引き締め策からか、足踏み状態が続いているようです。また不動産の購入規制が伸びを押さえていると言えます。2軒目以降の購入に対しては6~8割の頭金を求められると言います。北京市では不動産販売面積が1~5月期には前年同期比31%減となっています。上海でも同様の動きがあるのではないかと思います。

こちらもやはり内陸部の農村部の所得を上昇させ、それによって不動産を購入する動きに持って行く政策が必要ではと思います。中国全体の前半期の不動産投資は前年同期比8.5%増と第1四半期9.1%からは減速傾向にあるようです。

中国政府が意図する方向に振り回されている中国不動産投資状況であると言えます。逆に言えば、大きく落ち込む状態には陥りはさせない中国政府の意向もあると言えます。全てが管理された中国経済と言えます。

最後に金利の動きを見てみましょう。

下記グラフ(出所:ウォール・ストリート・ジャーナル紙)は、中国国債10年の利回りの推移を2011年から示しています。西欧の先進国の国債を動きとは全く違ったチャートになっています。高度成長から巡航速度の経済成長に移行してから、やや落ち着いた動きになっています。現在は約3.5%近辺の動きとなっており、グローバルな債券同様に利回り上昇の動きになっています。

オセアニア債券(豪10年債:2.74%、NZ:10年債:2.96%)より高い利回り水準となっています。

先進国よりも高度成長を遂げている結果なのでしょう。しかしギリシャ10年債(現在5.30%)程悪い財政状態の国ではないようです。先進国債券と一律に取り扱うのは無理があるようです。そして外国投資家が中国国債を購入するには各種規制がかかっているようです。外国資本が国内に入り込むことを嫌う中国政府ではと思います。

中国の市場金利は上海銀行間取引金利1年物4.4%程度と、昨年よりも1ポイント高いようです。長期金利と連動した上昇傾向が見られると言えます。金利上昇は不動産投資には悪材料であり、また企業の資金調達にも悪影響が出てくることが予想されます。当局が硬軟取り混ぜて、金融政策を調整する動きが続いていると言えます。

中国経済は理解するのが難しく、そして本当の姿が反映しているのか判読するのが難しいと言われています。

そして海外からの投資を抑制している状況でもあります。しかし大きな経済の流れを把握しておく必要があります。

当面は堅調な経済成長を維持することが予想されます。

そしてこれまでの経緯から、リーマンショックのような経済・金融危機に際しては、いち早く中国政府が対策を打ち、景気の維持を図る政策をとってくることが予想されます。

ここ2~3年の間は巡航速度の経済が続き、世界経済にとっては大きな障害とはならないのではと考えるのが素直なようです。中国発の経済危機は、当面考えなくても良いのではと思います。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。

【転載元】

日本クラウド証券株式会社 https://crowdbank.jp

日本クラウド証券メディア マネセツ https://manesetsu.jp