オーストラリア経済、RBA金融政策考察

今回は、オーストラリア経済(豪経済)と金融政策を考察してみます。

投資対象として日本の投資家には身近に感じられ、そして中国依存の経済体質、資源国通貨として考えないといけないという面があります。同じ取引時間帯で経済指標、金融政策などの発表があり、取引をしやすくなりました。

豪経済は中国依存体質があると言われていて、現に中国の経済指標の強弱で大きく変動する豪ドルと言われています。そこで中国経済の現状を簡単に見てみました。

7月中旬に発表された中国第2四半期GDP(国内総生産)6.9%前年比と、中国政府の言う新常態の6.5%前後の経済成長で推移しています。但し、不動産投資の落ち込み、消費の落ち込みが見られることは懸念材料です。

第3四半期以降6.0%以下に落ち込まなければ、巡航速度の中国経済と言えます。対中貿易に高い比率で依存する豪経済には追い風と言えます。逆に言えば、来年以降中国経済に変調が起きれば、豪経済も変調を受けると考えた方が良さそうです。

新常態の中国経済を前提に、豪経済はどのような経済状態であるか、数字で見て見ましょう。

第2四半期GDPはまだ発表されていないので、第1四半期1.7%前年比を参考にしてみたところ、この数字は悪くはないと言えます。直近の経済指標では、豪第2四半期消費者物価指数1.9%前年比となっていて、第1四半期の2.1%からは低くなっています。

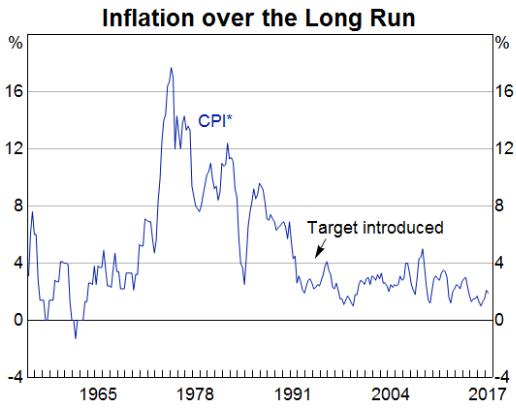

RBA(豪準備銀行)のインフレ目標は2~3%です。この範囲内で消費者物価指数に収めることがRBAの最重要命題と言えます。下記グラフ(出所:RBA)は、長期のインフレの推移を示しています。2000年以降を見ると、2008~2009年のリーマンショックの影響もあり、1%に近いインフレ率を示していました。デフレの懸念もあった訳であり、RBAは利下げ政策を続けました。

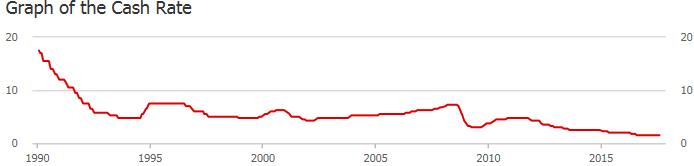

下記グラフ(出所:RBA)は、RBAの政策金利(Cash Rate)の推移を示しています。リーマンショック後、利下げを続け、現在は1.5%の位置にあります。最後に利下げに踏み切った時期は昨年の8月でした。

そして現在は、中立の金融政策を続けています。直近の声明文では、政策スタンスを変更しないことが経済の持続可能な成長と時間をかけて、インフレ目標を達成することに一致すると判断したとしています。

しかし低水準の政策金利は、豪経済を引き続き支えるとの文言が加えられ、近い将来の利上げ観測に水を差しています。経済の回復は明らかであり、利上げをして、その環境を壊したくはないとのRBAの慎重さを示しているとも言えます。

筆者は、来年からは利上げに踏み切る方向に金融政策に舵を切るのではと思います。それは米国の利上げセッションの継続、そして欧州のECBの大規模金融緩和からの出口戦略(資産購入の縮小(テーパリング)とも符合するものです。

来年以降RBAは利上げに踏み切り、2010年前後の4~5%の政策金利に向う金融政策をとるのではないかと思います。来年以降0.25%毎の利上げを繰り返し、少なくとも来年以降2年間に8回の利上げセッションを繰り返す可能性があるとの記事を流す豪経済紙もあります。その意味では、現在の豪連邦債10年2.70%の利回り上昇が期待されます。長期投資目的で償還期間まで保有することは、有効ではないかと思います。そのために、豪ドルの動きを検証する必要もありそうです。

来年以降の利上げ期待から豪ドルは、今年上昇の過程を辿りました。

しかし今月には、一時的な調整をしているように思います。それは、前段でも説明した通り、RBAの声明文で、低水準の政策金利は豪経済を引き続き支えるとの文言で利上げ期待に水を差したところ、ロウRBA総裁が、一段の豪ドル高はインフレ上昇と雇用を鈍化させるだろうと講演で語り、豪ドル高を牽制する動きを示したことが理由としています。輸出が伸びないと読んでいるからです。米ドル安の影響で、極端な豪ドル高になってしまったという側面、豪経済は鉄鉱石などの中国輸出に依存している面があります。そしてそのためには通貨安、つまり豪ドル安が必要条件です。豪ドル高は輸出の伸びを鈍化させ、豪経済を冷え込ませる危険性を秘めています。そのためロウRBA総裁からの牽制球と言えます。しかし、中期的に見れば、来年以降のRBAの利上げ観測、中国経済の新常態が続き、対中輸出が好調に推移すると考えると、その流れには逆らえず、豪ドル高の相場が続くのではないかと思います。

その参考になるのではないかと、鉄鉱石と豪ドルの関係を見てみたところ、非常に興味深いことが分かりました。

下記グラフ(出所:CME)はシカゴ金融先物指標の鉄鉱石先物価格12月限です。ローソク足は週足を取っていて、鉄鉱石価格は中国の景気、そして豪ドルの価格を色濃く反映しています。

次に、豪ドル/ドルもしくは豪ドル/円の動きと見比べてみてください。鉄鉱石価格が高値を付けていた今年2月と8月のピーク時は、豪ドル高の高値と一致していることがわかります。鉄鉱石価格の動きを見ていると、大よその豪ドルの動きの参考になりますね。

筆者はこのチャートの動きを、豪ドルの動きの参考にしています。今後の動きとしては、中国の経済が堅調に動くことを予想すると、鉄鉱石価格も調整後、再び上昇する動きを示すのではないのかと思い巡らせます。それを豪ドルの動きと重ね合わせます。

これまでの論議から今後の豪経済を考えてみましょう。

中国経済が腰折れしなく、今後も対中での鉄鉱石、石炭の輸出が続くと考えると、豪経済は大きく落ち込む危険性は少ないと言えます。インフレ率が徐々に高まり、利上げを実施する環境が今後来年にかけて整ってくると考えます。失業率、小売売上高も堅調に推移しそうです。来年にはいよいよ利上げ実施、そして債券利回り高が予想されます。それを阻む要因としては、トランプリスク、その他リスク回避要因が考えられます。しかしその他先進主要国経済圏に比べると、地理的に遠く影響を受けにくいのです。そして政治的にも、安定している経済圏と言えます。

総合的に考えると、対中国に偏っている貿易関係であるものの、極めて健全な成長と続けている豪経済と言えます。為替の動きを見ながら、高金利通貨の豪ドル債券投資、そして豪株式投資など、中期的に有効ではないかと思います。

債券利回りは相当高い利回り、中期的には3%以上が期待できるのではと推測します。利回り追求、そして為替での豪ドル高を期待した投資スタンスで臨みたいですね。クラウドファンディング商品のミドルリスク・ミドルリターンに対峙した商品として、ポートフォリオに徐々に組み込みたい商品と言えます。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。

【転載元】

日本クラウド証券株式会社 https://crowdbank.jp

日本クラウド証券メディア マネセツ https://manesetsu.jp