経営者を助ける、経営セーフティ共済とは?

camera_alt

(写真=Sergey Nivens/Shutterstock.com)

camera_alt

(写真=Sergey Nivens/Shutterstock.com)

経営セーフティ共済とは、正式名称を中小企業倒産防止共済制度といい、取引先事業者の倒産の影響を受けて、中小企業が連鎖倒産や経営難に陥ることを防止するための共済制度です。中小企業倒産防止共済法に基づき、独立行政法人中小企業基盤整備機構が運営しています。

この共済は、あらかじめ加入しておくと万が一取引先の倒産や不渡りによって回収困難な売掛金債権等が発生した場合に、必要な資金を無担保・無保証人・無利子で借りられるというものです。

借入の最高額は、積み立てておいた金額の10倍までを借りることができます。

また取引先が倒産していなくても、臨時に事業資金が必要となった場合、一時貸付金として融資を受けることができます。

解約時には掛金は返還されます。

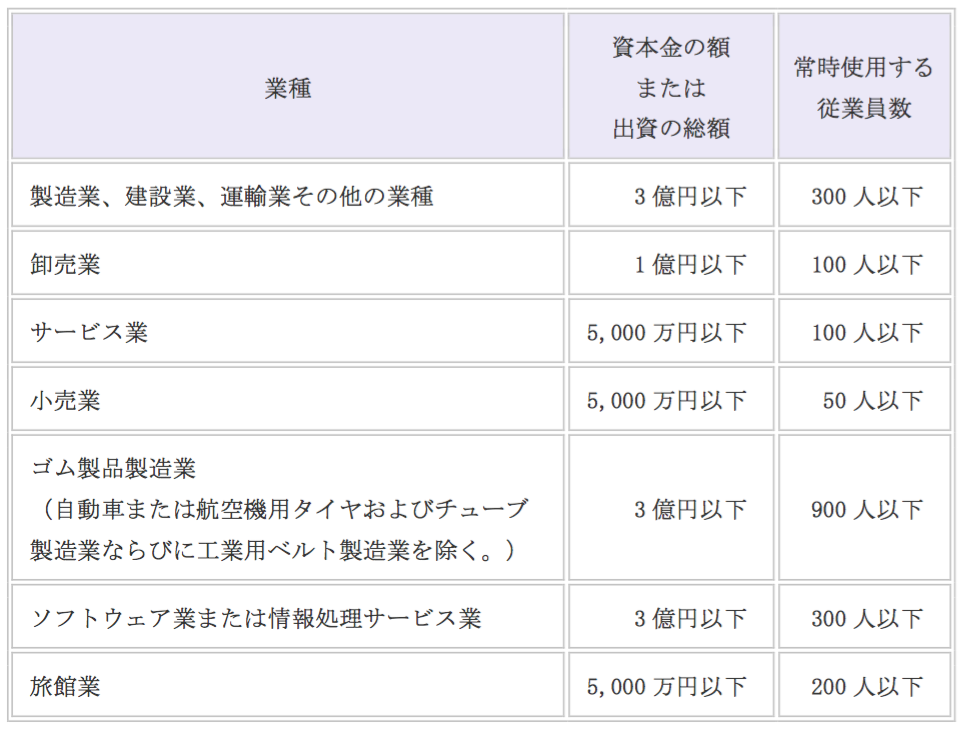

共済の加入条件

まず事業を1年以上継続している企業・個人が対象になります。そのうえで資本金の額または出資の総額か常時使用する従業員数に条件があります。

なお対象の企業であっても、

①住所や主要事業の度重なる変更で継続的な取引状況を把握することが困難である場合、②すでに貸付を受けている共済金や一時貸付金などの償還が滞っている場合、③中小企業基盤整備機構から返還請求を受けている共済金などの返還が滞っている場合、④納付すべき法人税等を滞納している場合、加入ができないこともあります。

● 掛金について

掛金は月5,000円から20万円の間で、5,000円単位で任意に設定でき、総額が800万円になるまで積み立てできます。また掛金の金額は加入期間の途中で増減させることや、前納することが可能です。

加入後6ヶ月以上が経過し取引先の倒産等で資金が必要になった場合、掛金総額の10倍に相当する額か被害額のどちらか少ないほうの金額(50万円から8,000万円の間で5万円単位)を無担保・無利子・無保証人で借り入れることができます。

● この共済に入るメリット

この共済へ払う掛金は全額損金として計上できるので、その分課税対象となる所得を減らすことができます。つまり払う税金の金額を少なくすることができます。

この仕組みを利用すると、決算月に加入し一年分を前払いすることで、決算で確定する支払うべき税額を抑えることができます。

● この共済に入るデメリット

解約して戻ってきた掛金は解約手付金として全額収益として計上しなければならないという点です。掛金の分だけ所得が増えることになりその分税金がかかります。

(ただこのデメリットを逆手にとって、赤字になりそうなときは決算月に解約することで、解約手付金相当を収益計上し、赤字を免れるといった利用法もあります。)

小規模企業共済

● もう一つの共済、小規模企業共済

経営セーフティ共済とよく似た企業を支援する制度として、小規模企業共済というものがあります。

小規模企業共済法に基づき、経営セーフティ共済と同じく、独立行政法人中小企業基盤整備機構が運営しています。

この共済は中小企業経営者・自営業者の退職金制度です。

● 加入条件

従業員が20人以下(商業とサービス業は5人以下)の個人事業主やフリーランス、中小企業の経営者および役員

なお、対象となっても、営利を目的としない法人の役員等や学業が本業の学生、保険外交員、副業しているサラリーマン、商業登記簿謄本に役員登記されていない役員等は加入できません。

● 掛金について

掛金は、1,000円から500円単位で最大7万円の範囲内で自由に決められます。

加入後でも増額・減額ができます。

6ヶ月以上積み立てることにより、廃業した場合に共済金を受け取れます。さらに12ヶ月以上積み立てると、解約手当金を受け取ることもできます。

● この共済に入るメリット

払い込んだ掛金は、全額が所得控除の対象となります。そのため、通常の生命保険料控除や年金保険料控除と比較するとかなり有利になっています。

共済金を一括で受け取る場合には退職所得扱いとなります。退職所得の場合、所得額から一定の控除を受けることができるため税制上有利となります。

共済金を分割で受け取る場合には公的年金等の雑所得扱いとなり、これも退職所得と同様に有利となります。

● この共済に入るデメリット

加入して12か月以内に解約をしてしまうと掛金は掛け捨てになってしまいます(返還されません)。

また解約時の扱いには大きく4つのパターンがあります。共済金の受取は通常退職所得となり前述のメリットを受けることができます。しかし、退職や廃業以外での解約で受け取った掛金は「解約手当金」として一時所得扱いとなり、受取時多額の税金が発生します。

さらにこの解約手当金の場合、20年以上納付していないと元本割れ(受取額が掛け金を上回らない)を起こしてしまいます(なお、この解約手当金以外では通常納付期間が5年以上あれば掛金を上回る金額を受け取れます)。

まとめ

中小企業や個人事業主向けの共済を紹介してみました。どちらにも加入するメリット・デメリットがあります。上手く利用して是非会社経営に役立てていただければと思います。